Юрисдикции, Законы, Постановления 2026

Токенизация активов реального мира преобразует права собственности на материальные активы в цифровые токены на основе блокчейна. К концу 2025 года объем рынка RWA на цепочке достиг примерно 35 миллиардов долларов, а к 2030 году, по прогнозам, вырастет до 2-16 триллионов долларов. В этом руководстве описаны основные правовые рамки, юрисдикции, структуры и этапы запуска соответствующих RWA-проектов.

Для команд ранних стадий, которым нужна только юридическая концепция и модель токенов

Для проектов, готовых к созданию SPV и первой эмиссии, отвечающей установленным требованиям

Для институциональных RWA-платформ, которым необходима полная мультиюрисдикционная настройка

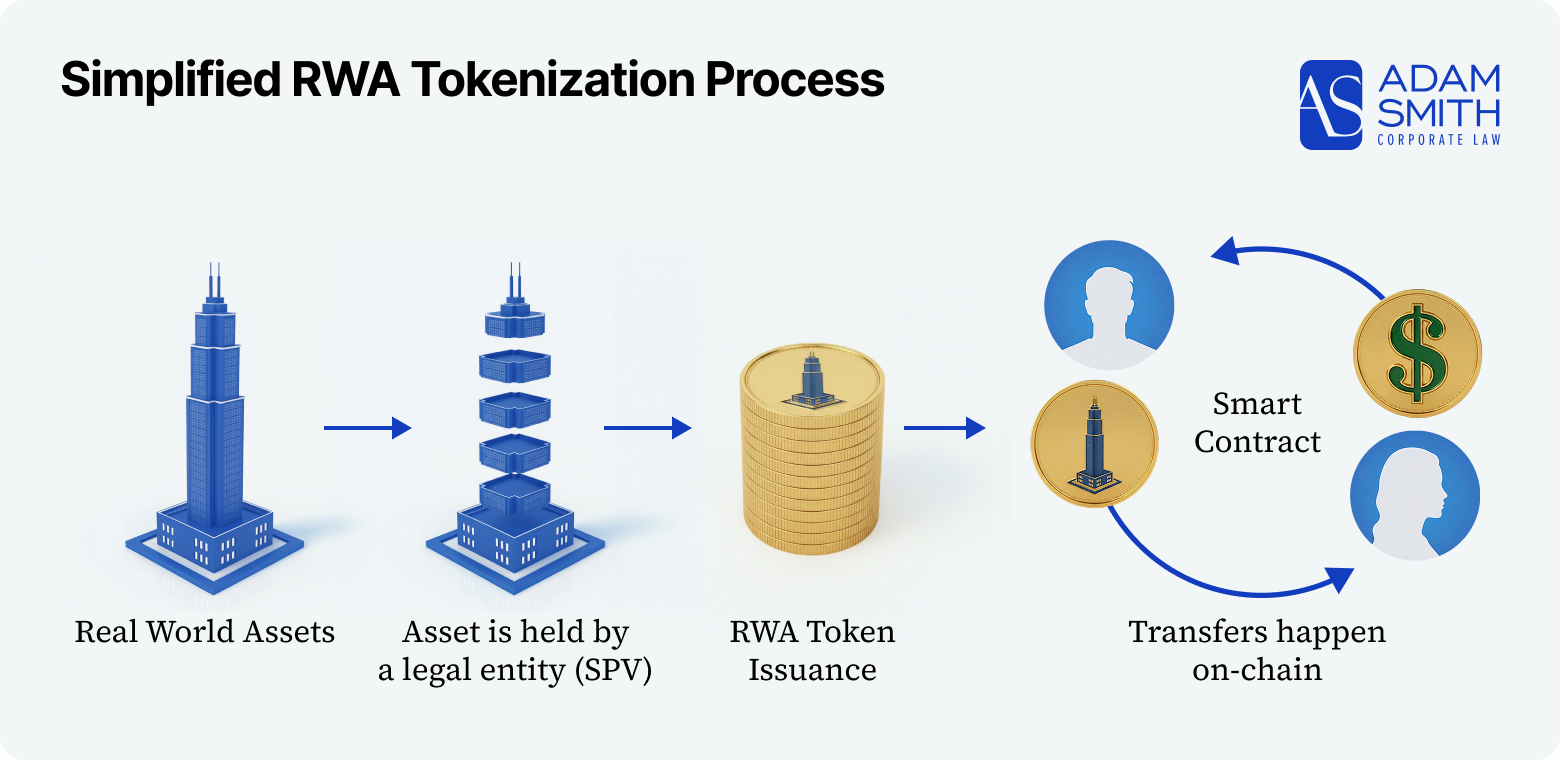

Токенизация создает токены на основе блокчейна, которые представляют собой право собственности или права на активы реального мира. Этими токенами можно торговать круглосуточно и дробно, делая традиционно неликвидные активы, такие как недвижимость, предметы искусства или золото, более доступными и легко передаваемыми, а права собственности и выплаты автоматизируются с помощью смарт-контрактов.

Легально надежные структуры RWA обычно следуют следующей модели:

Передача многих активов (недвижимости, транспортных средств, прав интеллектуальной собственности) по-прежнему требует внецепочечных юридических действий, таких как нотариально заверенные акты или обновление реестра. Токен должен быть структурирован как юридически закрепленное требование — либо представляющее собой долю участия в SPV, либо договорное право на распределение.

В зависимости от класса активов (недвижимость, кредиты, сырьевые товары, ИС и т. д.) токен классифицируется (ценная бумага, криптоактив, регулируемый MiCA, фонд или товар), определяются права инвесторов и целевые группы инвесторов, а также выбираются основные режимы регулирования

Учреждение компании или фонда, который будет владеть активами и выпускать токены, с управлением и содержанием, соответствующими применимому регулированию и общей структуре токенизации

Условия токена, Белая книга, подписка и документы для акционеров составляются таким образом, чтобы права, ограничения и механизмы размещения были полностью отражены в юридически обязывающей форме.

Совместно с командой разработчиков проекта или провайдером токенизации смарт-контракты и/или платформа токенизации проектируются и разрабатываются (или настраиваются) в соответствии с юридической документацией и требованиями соответствия.

Используя организацию-эмитента вместе с уже развернутыми смарт-контрактами или настроенной платформой, инвесторы проходят процедуру AML/KYC, заключаются соглашения, принимаются средства, а токены чеканятся и поставляются в соответствии с применимыми исключениями или регистрациями.

Кастодианы и ЭМИ/банки интегрированы, а доступ к вторичным торговым площадкам, по возможности, организован в соответствии с законодательством

Закажите звонок для обсуждения вашего проекта. Мы проанализируем ваши требования и порекомендуем оптимальную юридическую структуру.

К началу 2026 года токенизация RWA перейдет из серой зоны в регулируемое пространство в ЕС и других ведущих юрисдикциях. Для владельцев активов, планирующих токенизацию в 2026 году, особенно важны несколько изменений:

Поскольку MiCA полностью вступила в силу, а надзорные органы опубликовали руководство на период до 2024-2025 годов, большинство токенов RWA теперь однозначно рассматриваются либо как ценные бумаги, либо как токены с привязкой к активам / электронным деньгам, что влечет за собой официальные требования по составлению документа, резервированию и авторизации эмитента вместо структурирования по принципу «как лучше»

Режимы, подобные немецкому eWpG, пилотному DLT ЕС и швейцарскому DLT Act, доработанные к 2025 году, к 2026 году сделали стандартом структурирование многих сделок RWA в виде электронных / DLT ценных бумаг на лицензированной инфраструктуре, а не в виде неформальных «коммунальных» токенов с экономическими правами.

Тенденции правоприменения в ЕС, США и Сингапуре в 2024-2025 годах приведут к тому, что торговля, хранение и выпуск токенов RWA будут осуществляться лицензированными CASP, инвестиционными компаниями, банками и ATS/MTF; к 2026 году владельцы активов, как правило, будут получать доступ к рынкам через такие регулируемые платформы, а не создавать нелицензированные внутренние рельсы.

Правила ART/EMT после MiCA, а также практика США и Швейцарии теперь предполагают наличие полной системы AML/KYC, надежного депозитария, четкого раскрытия информации о базовых активах и, где это уместно, режимов резервирования и отчетности; в 2026 году подход «смарт-контракт + маркетинг» без этих уровней уже неприемлем для продуктов с серьезным RWA.

По мере того как MiCA, eWpG, DLT Pilot и более строгая практика SEC выкристаллизовывались в 2024-2025 годах, стало ясно, что один неограниченный токен RWA «для всех и везде» противоречит всем режимам; к 2026 году проекты должны определить целевые типы инвесторов и страны, а затем адаптировать местоположение эмитента, лицензии и условия предложения к этим конкретным нормативным базам.

Различные классы активов требуют различных юридических оболочек, лицензий, ограничений для инвесторов и организации депозитарного обслуживания. Ниже приводится краткий обзор каждого класса, а затем компактная сравнительная таблица.

| Класс активов | Юридическая структура | Опека | Регулирование |

|---|---|---|---|

| Недвижимость | SPV или фонд владеет недвижимостью; токены = капитал или долг в этом транспортном средстве. | Право собственности остается в земельном кадастре; SPV владеет активом и доходами от аренды/продажи. | Ценные бумаги (MiFID/SEC), иногда регулирование фондов, плюс местное законодательство о собственности. |

| Товары (например, золото) | SPV или эмитент владеет правом собственности на металл; жетоны отражают складскую расписку или договорное требование. | Лицензированное хранилище, изолированное и застрахованное, с регулярным аудитом и сверкой. | Товарное / финансовое регулирование; может квалифицироваться как ценная бумага или MiCA ART в ЕС. |

| ИП и роялти | SPV или механизм роялти владеет или лицензирует ИС; токены = доля в доходах от роялти или лицензирования. | Права фиксируются в контрактах и реестрах ИС; физический актив отсутствует. | Часто рассматриваются как ценные бумаги; портфельные сделки могут привести в действие правила фондов. |

| акции и долги | DLT-нативные ценные бумаги или традиционные инструменты, обернутые токенами; иногда через RAIF, ICAV, AIF или SPV. | Занесены в реестры CSD / DLT и хранятся в лицензированных банках, брокерах или кастодианах. | Полные рамки рынка капитала (MiFID/Prospectus/CSDR, SEC) плюс правила DLT (eWpG, DLT Pilot). |

| Арт и коллекционные предметы | SPV или фонд владеет произведениями искусства, вином, автомобилями и т.д.; токены = дробная доля в этом транспортном средстве. | Хранятся у специализированных хранителей (галереи, сейфы, охраняемые склады) под страхованием/инспекцией. | Дробные доли обычно рассматриваются как ценные бумаги; могут применяться культурные / экспортные / страховые правила. |

Пример: RealT токенизирует жилую недвижимость в США через ООО в Делавэре или Вайоминге, предлагая токены Reg D и Reg S, которые представляют собой доли участия в имущественных SPV; в Европе несколько эмитентов используют люксембургские или немецкие структуры фондов или облигаций для токенизированных портфелей недвижимости.

Структура и хранение: Местная SPV или фонд недвижимости владеет недвижимостью; токены представляют собой акционерный капитал, участие в прибыли или обеспеченный долг. Право собственности остается в земельном кадастре; SPV владеет активом, имея банковские счета для арендной платы и доходов от продажи.

Регулирование: Почти всегда это ценные бумаги (MiFID и Prospectus Regulation в ЕС и правила SEC в США), иногда фонды (AIFMD или местные режимы фондов RE), плюс местное имущественное/налоговое законодательство.

Инвесторы: Как правило, профессиональные/квалифицированные инвесторы через частные размещения; розничный доступ возможен только в рамках полноценных режимов ценных бумаг (проспекты эмиссии, предложения в стиле Reg A+, продукты типа ELTIF) с более строгим раскрытием информации и защитой.

Пример: Paxos Gold (PAXG) и Tether Gold (XAUT) представляют по одной тройской унции хранящегося в хранилище золота на токен, обеспечены слитковыми списками и механизмами выкупа с регулируемыми хранителями в Лондоне или Швейцарии.

Структура и хранение: Эмитент или SPV владеет правом собственности на товар в лицензированном хранилище; токены отражают складские расписки или договорные требования. Физический металл сегрегируется, страхуется и подвергается аудиту.

Регулирование: Надзор со стороны сырьевых и финансовых регуляторов; в зависимости от дизайна токены могут рассматриваться как ценная бумага, инвестиционный продукт или MiCA ART в ЕС.

Инвесторы: Инвесторы, прошедшие полный KYC, иногда с доступом только для профессиональных или институциональных клиентов; возможны розничные структуры, если продукт должным образом авторизован и предлагается в режиме полного раскрытия информации.

Пример: В 2023 году Rihanna «Bitch Better Have My Money» с другим блоком продала 300 NFT, связанных с долей роялти от потокового вещания, что дает владельцам права на доход на основе контракта без передачи авторских прав.

Структура и опека: SPV или механизм роялти владеет или лицензирует ИС; токены дают договорное право на долю роялти или лицензионного дохода. Права существуют в контрактах и реестрах ИС; никаких физических активов.

Регулирование: Высока вероятность классификации «ценной бумаги» регуляторами ценных бумаг; портфельные сделки также могут вызвать регулирование фонда.

Инвесторы: Обычно ориентированы на профессиональных / состоятельных инвесторов, покупающих риск будущих денежных потоков, а не сам актив ИС; розничная торговля возможна только в рамках режимов полного предложения ценных бумаг с раскрытием информации на уровне проспекта эмиссии.

Пример: Siemens выпустила токенизированные облигации на 60 млн евро на публичном блокчейне в рамках немецкой системы eWpG, а такие продукты, как токенизированный фонд денежного рынка BENJI от Franklin Templeton и OUSG от Ondo Finance, дают возможность KYC’-инвесторам на цепочке получить доступ к казначейским облигациям США.

Структура и хранение: На цепочке — нативная ценная бумага в DLT-реестре или традиционная ценная бумага, обернутая токеном; иногда через RAIF/ICAV/AIF/SPV. Ценные бумаги регистрируются в лицензированных центральных депозитариях или реестрах DLT и хранятся у лицензированных кастодианов.

Регулирование: Полностью соответствует режимам рынков капитала (MiFID, Prospectus Regulation и CSDR в ЕС и правилам SEC в США), а также DLT-рамкам (eWpG, DLT Pilot).

Инвесторы: Как правило, это профессиональные/институциональные инвесторы или участники специальных режимов (Reg D, ELTIF или RAIF и т. д.); для более широкого розничного доступа требуется полное одобрение проспекта эмиссии / Reg A+ и защита инвесторов.

Пример: Masterworks.com приобретает произведения искусства из разряда «голубых фишек» в отдельные американские ООО и предлагает акции (иногда зеркально отраженные в виде токенов), соответствующие требованиям SEC Reg A+, предоставляя инвесторам дробную экономическую долю в конечной цене продажи каждой картины.

Структура и хранение: SPV или фонд владеет произведениями искусства, вином, автомобилями и т. д.; токены представляют собой дробную долю в этом средстве и его доходах. Физические объекты хранятся у специализированных хранителей в соответствии со страховыми и инспекционными режимами.

Регулирование: Дробные доли обычно рассматриваются как ценные бумаги; иногда существуют дополнительные правила в отношении культурных ценностей, экспорта и страхования.

Инвесторы: Обычно ориентированы на состоятельных / профессиональных инвесторов, с ограниченным или полным отсутствием розничного доступа; розничные предложения возможны только в рамках полноценных режимов ценных бумаг с жесткими стандартами оценки, управления и раскрытия информации.

Закажите звонок для обсуждения вашего проекта. Мы проанализируем ваши требования и порекомендуем оптимальную юридическую структуру.

Это распространенная модель для недвижимости с одним активом, предметов искусства и многих товарных структур.

Для владельца актива (например, застройщика недвижимости или владельца бизнеса) модель токенов на основе требований функционирует в первую очередь как инструмент финансирования — подобно кредиту или соглашению о разделе доходов — а не как продажа бизнеса.

Примечание: Каждая из вышеперечисленных моделей может быть реализована либо с помощью внутрицепочечного юридического реестра, либо с помощью традиционного внецепочечного реестра (CSD, реестр компаний, нотариус) и обертки для токенов, которая представляет собой долю в этом внецепочечном инструменте. Выбор определяет, где будет находиться «реальная» запись о владении, и какая инфраструктура и лицензии вам понадобятся.

Выбрав, какая из этих моделей лучше всего соответствует вашим активам и базе инвесторов, вы можете решить, где зарегистрировать эмитента или фонд (Делавэр, Кайман, Люксембург и т. д.) и какие регулируемые платформы и кастодианы подключить.

Закажите звонок для обсуждения вашего проекта. Мы проанализируем ваши требования и порекомендуем оптимальную юридическую структуру.

В приведенной ниже таблице сравниваются распространенные юрисдикции и «обертки», используемые для проектов токенизации RWA. Цена является относительным показателем юридических и инфраструктурных затрат (включая создание фонда/эмитента, лицензирование и обязательных поставщиков услуг), а не обязательным предложением.

| Юрисдикция | Best For | Key Framework / Wrapper | Паспортизация в ЕС | Цена |

|---|---|---|---|---|

| Эстония | SPV/эмитент на базе ЕС для токенизации RWA (бережная организация, удаленное управление, удобство для стартапов) | Частная компания с ограниченной ответственностью (Osaühing, OÜ), используемая в качестве SPV; 0% налог на нераспределенную прибыль; электронное резидентство / удаленное управление; гибкие классы акций и корпоративное структурирование с возможностью токенизации | Непрямая (субъект ЕС; паспортизация зависит от режима обертки/предложения) | $$ |

| Люксембург | Токенизированные фонды, привлекающие институциональный и полукоммерческий капитал ЕС | RAIF или SIF, часто с меткой ELTIF 2.0; DLT-совместимые паи фонда | Да | $$$ |

| Ирландия | Институциональные токенизированные фонды с налогово-прозрачными механизмами | СтруктурыICAV / QIAIF; часто используются в качестве фидерных или мастер-фондов ЕС | Да | $$$ |

| Германия | Токенизированные облигации и ценные бумаги для профессиональных инвесторов ЕС | Режим электронных и «крипто» ценных бумаг; предложения под надзором BaFin | Да | $$$ |

| Швейцария | Трансграничный выпуск институциональных РВУ с сильной юридической ясностью | Закон о ДЛТ (ценные бумаги на основе бухгалтерских книг), SDX и другие лицензированные DLT-площадки | Нет (только двусторонний выпуск в странах ЕЭЗ) | $$$ |

| Каймановы острова | Глобальные неамериканские фонды RWA и структуры мастер-фидеров | Сегрегированная портфельная компания (SPC) по закону о фондах плюс режим VASP | Нет | $$$ |

| Лихтенштейн | Платформы и инфраструктура токенизации с доступом в ЕЭЗ | TVTG «модель контейнера токенов»; лицензирование поставщиков услуг с паспортизацией в ЕЭЗ | Да (ЕЭЗ) | $$ |

| Делавэр (США) | Фонды и SPV, ориентированные на США, привлекающие капитал аккредитованных инвесторов | Серия LLC или LP с предложениями Reg D / Reg S; знакома американским учреждениям | Нет | $$ |

| Оффшорные компании (Панама, Сейшельские острова, BVI) | Пилотные/MVP проекты с местными или дружественными пользователями; не для масштабирования | Простая компания (IBC / LLC), выпускающая токены без режима полного фонда | Нет | $ |

Лучше всего подходит для ориентированных на США фондов RWA и SPV, привлекающих капитал от аккредитованных и институциональных инвесторов в соответствии с привычным фондовым законодательством США.

Delaware Series LLC — это привычная для США обертка фонда для институционального капитала и аккредитованных инвесторов. Материнская компания LLC может создавать отдельные серии, каждая из которых владеет отдельным активом (недвижимость, кредиты, портфели RWA), таким образом, несколько токенизированных отделений находятся под одним зонтиком без перекрестной ответственности. Эта структура хорошо сочетается с исключениями из правил Reg D / Reg S для частных фондов и, как правило, имеет хороший доступ к американским банкам и кастодианам.

Лучше всего подходит для глобальных неамериканских фондов RWA и структур мастер-фидеров, ориентированных на квалифицированных или институциональных инвесторов в нейтральной с точки зрения налогообложения оффшорной среде.

Кайманский SPC — это стандартный механизм оффшорного фонда для глобальных неамериканских квалифицированных инвесторов: одна компания с сегрегированными портфелями, отсутствие прямого налогообложения и режим, хорошо известный в мире хедж- и альтернативных фондов. Он не защищает вас от законодательства США/ЕС о ценных бумагах — американские лица по-прежнему нуждаются в Reg D / Reg S — поэтому он обычно используется для неамериканских квалифицированных или институциональных инвесторов, а не для американских розничных клиентов.

Лучше всего подходит для регулируемых в ЕС токенизированных фондов, которым необходима паспортизация для институциональных и полурозничных инвесторов через установленные режимы фондов.

Люксембургский RAIF и ирландский ICAV/QIAIF являются основными «обертками» ЕС для токенизированных RWA. RAIF предлагает относительно быструю настройку и гибкую стратегию (часто в сочетании с ELTIF 2.0), а ICAV/QIAIF предпочитают учреждения за налоговую эффективность и развитую экосистему услуг. Обе системы находятся в рамках AIFMD/UCITS, обеспечивают паспортизацию на территории ЕС и подключаются к существующим инфраструктурам депозитариев, аудиторов и регистраторов, совместимых с DLT.

Для проектов, которые не нуждаются в полной обертке регулируемого фонда в первый день, эстонская частная компания с ограниченной ответственностью (OÜ) часто используется в качестве чистой SPV ЕС для хранения активов и выпуска токенов. Она базируется в ЕС, может управляться удаленно (в том числе через электронное резидентство), предлагает 0% налог на нераспределенную прибыль и поддерживает гибкую корпоративную структуру (классы акций, экономические права, ограничения на передачу, правила белого списка/KYC), что делает ее практичным вариантом «европейского SPV» наряду с RAIF/ICAV.

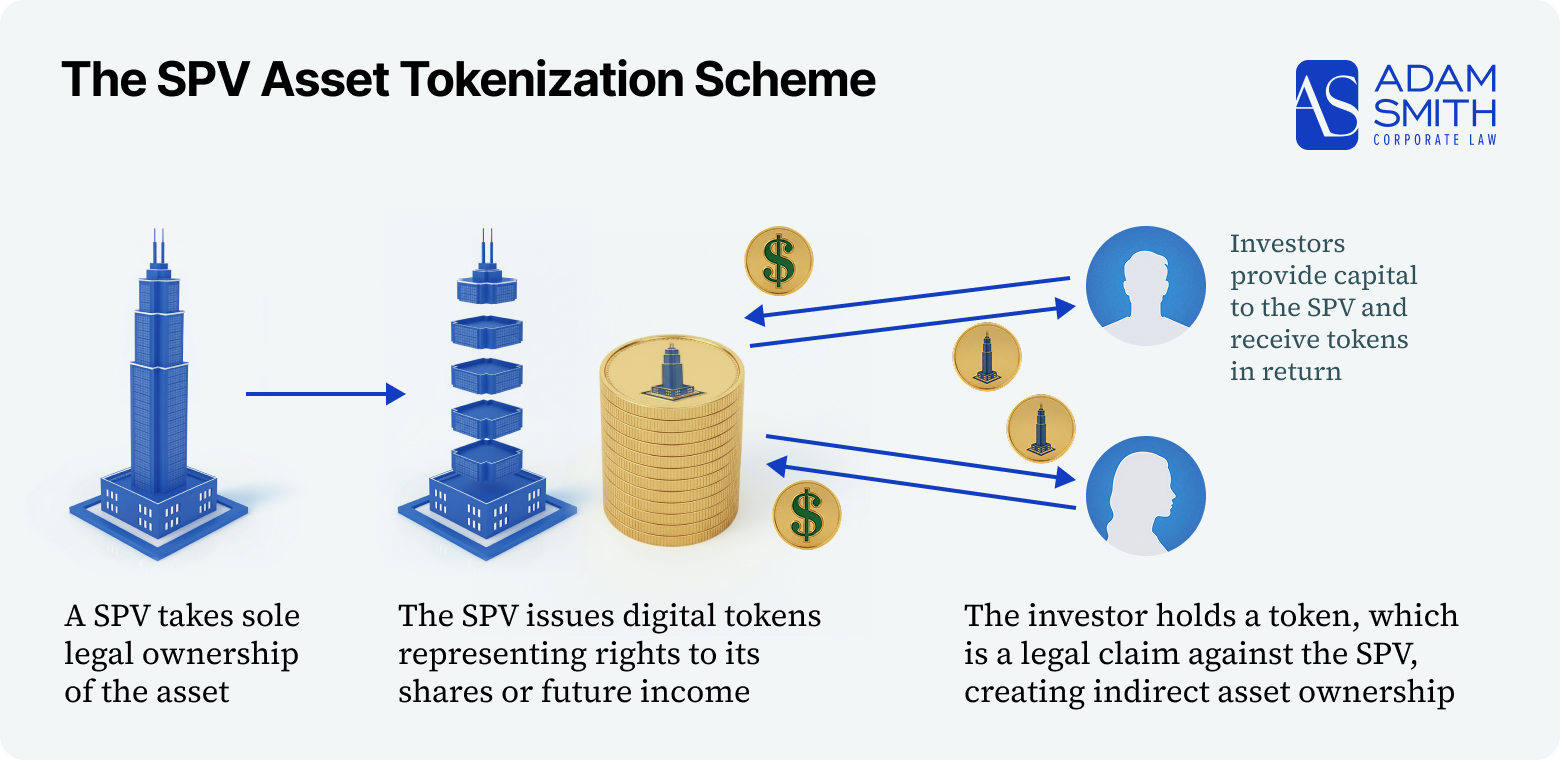

Примечание: Во многих моделях SPV токены представляют собой договорные требования к SPV (доход / права выкупа), а не прямое владение базовым активом, поэтому защита инвесторов в значительной степени зависит от качества условий выпуска и документации.

Подходит только для низкобюджетных MVP или локальных проектов, где скорость и стоимость имеют большее значение, чем одобрение регулирующих органов или институциональный капитал.

Оффшорная операционная компания в Панаме, на Сейшельских островах или BVI — это самый дешевый и быстрый способ выпуска токенов без фондовой структуры, но она находится в серой зоне регулирования: она предлагает низкую стоимость создания и минимальное раскрытие информации, но при этом обеспечивает слабую защиту от правоприменения США/ЕС, непривлекательна для институциональных инвесторов и банков и не является жизнеспособным вариантом для масштабирования.

Закажите звонок для обсуждения вашего проекта. Мы проанализируем ваши требования и порекомендуем оптимальную юридическую структуру.

Для владельцев активов токенизация RWA в 2026 году — это в первую очередь проблема регулирования и исполнения. Приведенные ниже пункты посвящены тому, что вы должны сделать правильно, прежде чем выпускать токены.

В ЕС (MiCA, eWpG), США (правила SEC) и таких центрах, как ОАЭ или Сингапур, большинство токенов RWA рассматриваются как ценные бумаги или регулируемые криптоактивы.

Если кастодиан или эмитент не справляется, нечеткая сегрегация может оставить держателей токенов в роли необеспеченных кредиторов.

Ошибки в контрактах, компрометация ключей, сбои в работе мостов или манипуляции с оракулами могут заморозить активы, неверно определить цену NAV или заблокировать выкупы.

Токенизация сама по себе не создает ликвидности; тонкие рынки и устаревшие оценки могут заманить инвесторов в ловушку и заставить их выкупать акции в условиях кризиса.

Суды признают контракты и корпоративное право, а не только балансы на цепочке.

Токенизация RWA означает создание токенов на основе блокчейна, которые представляют собой юридически закрепленные права на базовый актив или пул активов — например, права на акции или долговые обязательства в SPV, паи фондов или договорные права на денежные потоки. На практике актив находится в компании, фонде или хранителе, а токен — это цифровое представление доли в этой юридической структуре, а не сам реестр активов.

Большинство серьезных токенов RWA — это либо ценные бумаги (акции, ноты, паи фондов по правилам MiFID II / SEC), либо регулируемые MiCA криптоактивы, такие как токены с привязкой к активам (ARTs) или токены электронных денег (EMTs). Классификация зависит от того, что предоставляет токен — право собственности, разделения прибыли, выкупа — и от того, как он предлагается и продается. В нашей работе эта классификация и вытекающие из нее рамки (MiFID vs. MiCA vs. US securities law) всегда являются первым вопросом, на который мы отвечаем.

На этой странице представлены основные категории RWA, с которыми мы сталкиваемся на практике: недвижимость, сырьевые товары (например, золото), интеллектуальная собственность и роялти, акции и долговые инструменты, а также предметы искусства и коллекционирования. Каждая из этих категорий имеет свою собственную комбинацию оберток (SPV, фонды, ноты), модель хранения, регуляторный режим и типичную базу инвесторов, поэтому в руководстве есть специальная сравнительная таблица для них.

В зависимости от структуры, эмитент может иногда полагаться на исключения из правил частного размещения и работать без полной лицензии, особенно для профессиональных или квалифицированных инвесторов. Однако управление платформой, биржей или кастодианом, а также выпуск MiCA ART/EMT в ЕС, как правило, требует получения разрешения (VASP, инвестиционная компания, управляющий фондом, лицензия на электронные деньги/платежи или аналогичная). Основной частью любого сотрудничества с AdamSmith является определение того, какие лицензии необходимы, и где реально возможны исключения.

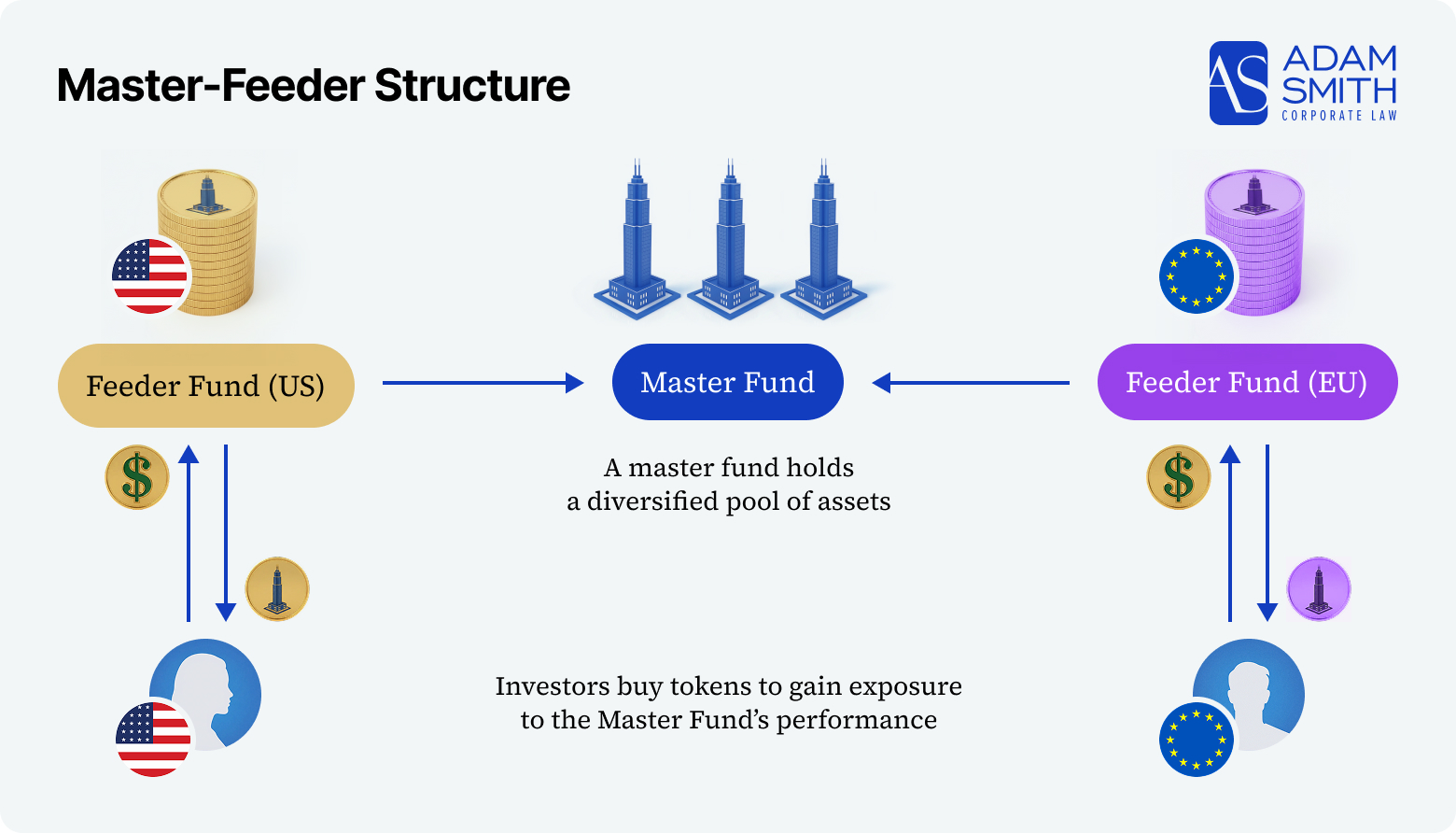

Для токенизированных фондов, регулируемых ЕС, обычно выбирают люксембургский RAIF и ирландский ICAV/QIAIF; для глобального капитала за пределами США стандартными остаются структуры SPC на Каймане; для проектов, ориентированных на США, широко используются структуры Delaware Series LLC или LP; Швейцария, Германия и Лихтенштейн являются ведущими центрами для токенизированных ценных бумаг и инфраструктуры. В таблице юрисдикций, приведенной в руководстве, кратко описано, когда каждый вариант имеет смысл, доступна ли паспортизация ЕС и каков относительный уровень затрат.

Для проектов, не требующих новых лицензий, реалистичный срок составляет 4-8 месяцев с момента проведения первоначального анализа нормативно-правовой базы до выдачи первого соответствующего разрешения. Если же требуются лицензии или полное разрешение фонда, общий срок может увеличиться до 12-18 месяцев, что обусловлено главным образом проверкой регулятора. Дорожная карта реализации, представленная на этой странице, разбивает процесс на этапы: планирование и анализ, создание компании и документация, приобретение активов и хранение, обеспечение соответствия и выпуск, а также операции после запуска.

Основные риски включают неправильную классификацию токена (незарегистрированное предложение ценных бумаг), отношение к нему как к нелицензированному фонду или инвестиционному консультанту, слабую сегрегацию активов или хранение, пробелы в реализации AML/KYC и Travel Rule, а также трансграничное распространение в юрисдикциях с более строгими правилами (в частности, в США и ЕС). Разделы «Основные юридические риски» и «Контрольный список рисков и соответствия» данного руководства разработаны как практическая карта снижения рисков по этим вопросам.

Структуры институционального уровня хранят активы в сегрегированных SPV или фондах, используют регулируемых кастодианов или специализированные хранилища, а также ведут специальные банковские счета или счета EMI для денежных потоков. Инвесторы и регулирующие органы все чаще ожидают заключения о праве собственности, регулярных аудиторских проверок, отчетности по резервам и четких политик по выверке и страхованию. В разделах «Дорожная карта» и «Риски» это описано как часть «минимального стека соответствия» перед выпуском токенов.

Ликвидность обычно обеспечивается сочетанием регулируемых торговых площадок (DLT MTFs, ATS), внебиржевых переводов по белым спискам или пиринговых переводов между кошельками, прошедшими проверку KYC, а в некоторых случаях — листингом на специализированных платформах RWA. Простая чеканка токена не создает ликвидного рынка: подтверждение спроса, договоренности с маркет-мейкерами, четкие блокировки и юридически корректный доступ к вторичным площадкам — все это часть работы по структурированию, описанной в данном руководстве.

Наше стандартное задание соответствует схеме «Услуги по токенизации RWA от AdamSmith»: звонок для выяснения обстоятельств, оценка нормативной базы и предложение структуры, затем создание компании, документация и, если требуется, поддержка лицензирования, после чего запуск и текущее консультирование. На протяжении всего процесса мы согласовываем юридические документы, логику смарт-контрактов, опекунство, банковское обслуживание и привлечение инвесторов таким образом, чтобы дизайн на цепочке соответствовал правам, имеющим исковую силу вне цепочки.

Мы осуществляем весь процесс лицензирования:

Ваш запрос был успешно отправлен!

Мы свяжемся с вами в течение нескольких рабочих часов.

В случае, срочных вопросов, Вы можете связаться с нами по телефону или электронной почте: