Juridictions, Сosts, Règlement 2026

La tokenisation d'actifs réels convertit les droits de propriété d'actifs tangibles en jetons numériques basés sur la blockchain. Le marché de la RWA on-chain a atteint environ 35 milliards de dollars à la fin de 2025 et devrait atteindre 2 à 16 billions de dollars d'ici 2030. Ce guide explique les principaux cadres juridiques, les juridictions, les structures et les étapes pour lancer des projets RWA conformes.

Pour les équipes en phase de démarrage qui n'ont besoin que du concept juridique et du modèle de jeton

Pour les projets prêts à mettre en place un SPV et à procéder à la première émission conforme

Pour les plates-formes RWA institutionnelles qui ont besoin d'une configuration multi-juridictionnelle complète

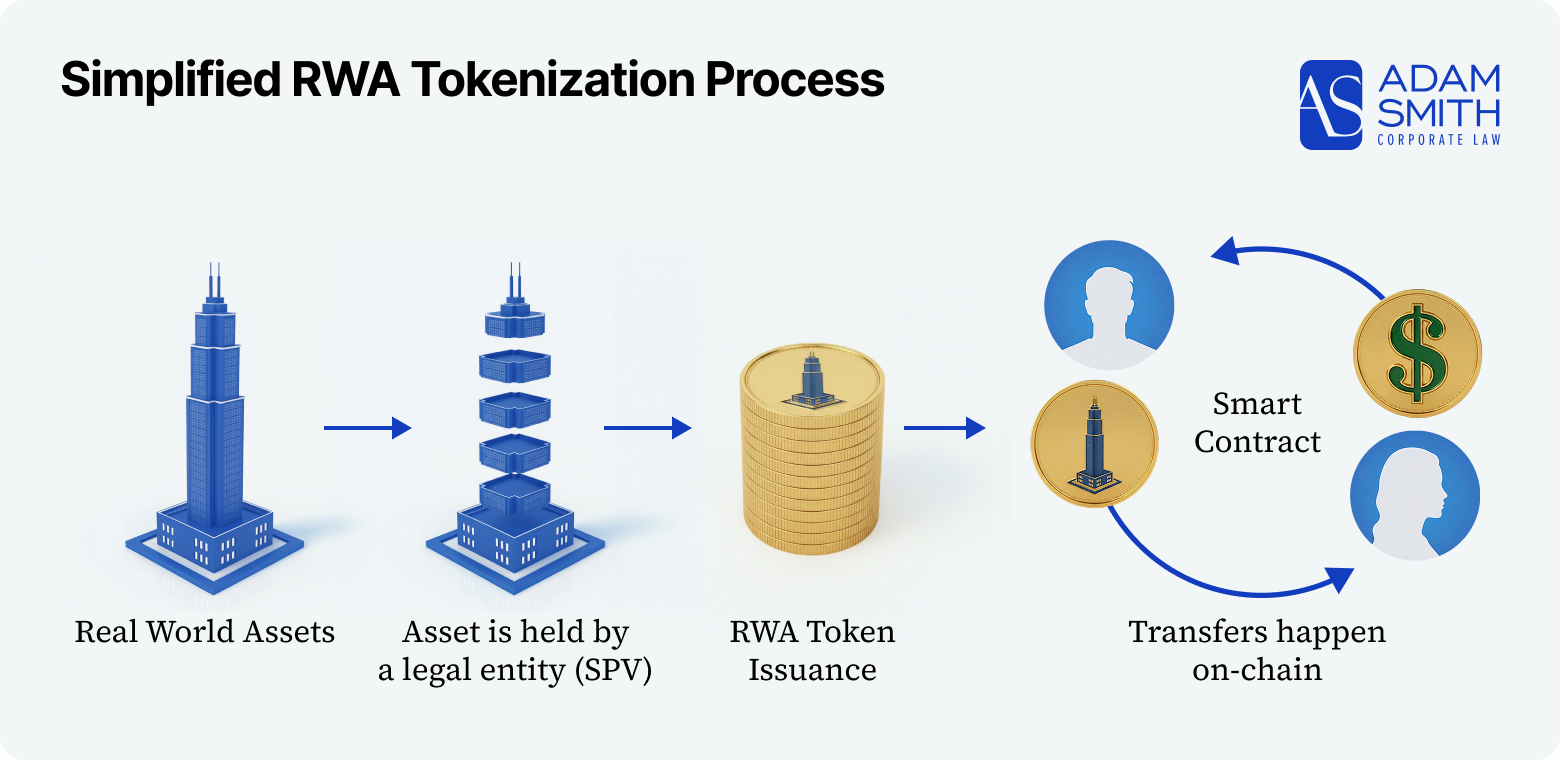

La tokenisation crée des jetons basés sur la blockchain qui représentent la propriété ou les droits sur des actifs du monde réel. Ces jetons peuvent être échangés 24 heures sur 24, 7 jours sur 7, et fractionnés en petites parties, ce qui rend les actifs traditionnellement illiquides comme l’immobilier, l’art ou l’or plus accessibles et plus faciles à transférer, la propriété et les paiements étant automatisés par le biais de contrats intelligents.

Les structures RWA juridiquement robustes suivent généralement ce modèle :

Le transfert de nombreux actifs (biens immobiliers, véhicules, droits de propriété intellectuelle) nécessite encore des démarches juridiques hors chaîne, telles que des actes notariés ou des mises à jour du registre. Le jeton doit être structuré comme une créance juridiquement exécutoire – représentant soit un intérêt de membre dans le SPV, soit un droit contractuel à des distributions.

En fonction de la classe d’actifs (immobilier, crédit, matières premières, propriété intellectuelle, etc.), le jeton est classé (titre, crypto-actif réglementé par l’AMC, fonds ou matière première), les droits des investisseurs et les groupes d’investisseurs cibles sont définis, et les principaux régimes réglementaires sont sélectionnés.

La société ou le fonds qui détiendra les actifs et émettra les jetons est constitué, avec une gouvernance et une substance alignées sur la réglementation applicable et la structure globale de tokénisation.

Les conditions relatives aux jetons, le livre blanc, les documents de souscription et les documents destinés aux actionnaires sont rédigés de manière à ce que les droits, les restrictions et les mécanismes de l’offre soient pleinement pris en compte sous une forme juridiquement contraignante.

En collaboration avec l’équipe de développement du projet ou un fournisseur de tokenisation, les contrats intelligents et/ou la plateforme de tokenisation sont conçus et développés (ou configurés) conformément à la documentation juridique et aux exigences de conformité.

En utilisant l’entité émettrice ainsi que les contrats intelligents déjà déployés ou la plateforme configurée, les investisseurs sont intégrés dans le cadre de l’AML/KYC, les accords sont exécutés, les fonds sont acceptés et les jetons sont frappés et livrés dans le cadre des exemptions ou des enregistrements applicables.

Les dépositaires et les IME/banques sont intégrés, et un accès légalement conforme aux places de négociation secondaires est mis en place dans la mesure du possible.

Prenez rendez-vous pour une visite de découverte afin de discuter de votre projet. Nous analyserons vos besoins et vous recommanderons la structure juridique optimale.

Début 2026, la tokenisation des RWA est passée d’une zone grise à un cadre réglementé dans l’UE et d’autres juridictions majeures. Pour les détenteurs d’actifs qui envisagent une tokenisation en 2026, plusieurs évolutions sont particulièrement importantes :

Avec MiCA pleinement en vigueur et la publication de lignes directrices par les autorités de supervision en 2024–2025, la plupart des tokens RWA sont désormais clairement qualifiés soit comme des instruments financiers (securities), soit comme des tokens adossés à des actifs (ART) ou des tokens de monnaie électronique (EMT). Cela déclenche des exigences formelles en matière de white paper, de réserves et d’autorisation de l’émetteur, au lieu de structurations « best-effort ».

Des régimes tels que l’eWpG allemand, le DLT Pilot de l’UE et la loi suisse sur la DLT, affinés jusqu’en 2025, ont rendu standard en 2026 la structuration de nombreux projets RWA sous forme de titres électroniques / DLT sur des infrastructures agréées, plutôt que comme des tokens « utilitaires » informels assortis de droits économiques.

Les tendances en matière d’application de la réglementation dans l’UE, aux États-Unis et à Singapour en 2024–2025 ont poussé le trading, la conservation et l’émission de tokens RWA vers des CASP agréés, des entreprises d’investissement, des banques et des ATS/MTF. En 2026, les détenteurs d’actifs accèdent généralement aux marchés via ces plateformes réglementées plutôt que de construire des solutions internes non agréées.

Les règles post-MiCA pour les ART/EMT, ainsi que les pratiques américaines et suisses, exigent désormais une AML/KYC complète, une conservation robuste, une information claire sur les actifs sous-jacents et, le cas échéant, des régimes de réserves et de reporting. En 2026, une approche limitée à « smart contract + marketing » sans ces couches n’est plus acceptable pour des produits RWA sérieux.

À mesure que MiCA, l’eWpG, le DLT Pilot et la pratique plus stricte de la SEC se sont cristallisés en 2024–2025, il est devenu clair qu’un token RWA unique, sans restriction et « pour tout le monde partout », entre en conflit avec les différents régimes. En 2026, les projets doivent définir les types d’investisseurs et les pays cibles, puis adapter l’emplacement de l’émetteur, les licences et les conditions d’offre à ces cadres réglementaires spécifiques.

Chaque classe d’actifs nécessite des structures juridiques, des licences, des restrictions pour les investisseurs et des dispositifs de conservation différents. Ci-dessous figure un aperçu succinct pour chaque classe, suivi d’un tableau comparatif synthétique.

| Classe d’actifs | Structure juridique | Conservation | Réglementation |

|---|---|---|---|

| Immobilier | Une SPV ou un fonds détient le bien ; les tokens représentent des fonds propres ou de la dette de ce véhicule. | Le titre de propriété reste inscrit au registre foncier ; la SPV détient l’actif ainsi que les loyers / produits de cession. | Instruments financiers (MiFID/SEC), parfois réglementation des fonds, plus le droit immobilier local. |

| Matières premières (ex. or) | Une SPV ou l’émetteur détient le titre sur le métal ; les tokens reflètent un récépissé d’entrepôt ou une créance contractuelle. | Entrepôt agréé, stockage ségrégué et assuré, avec audits et rapprochements réguliers. | Réglementation des matières premières / financière ; peut être qualifié de titre ou d’ART MiCA dans l’UE. |

| PI & royalties | Une SPV ou un véhicule de royalties détient ou concède sous licence la PI ; les tokens représentent une part des revenus de royalties ou de licences. | Droits enregistrés dans des contrats et des registres de PI ; aucun actif physique. | Souvent qualifiés d’instruments financiers ; les portefeuilles peuvent déclencher une réglementation des fonds. |

| Actions & dette | Titres natifs DLT ou instruments traditionnels « tokenisés » ; parfois via RAIF, ICAV, AIF ou SPV. | Enregistrés dans des CSD / registres DLT et conservés auprès de banques, courtiers ou dépositaires agréés. | Cadre complet des marchés de capitaux (MiFID/Prospectus/CSDR, SEC) plus règles DLT (eWpG, DLT Pilot). |

| Art & objets de collection | Une SPV ou un fonds détient des œuvres d’art, du vin, des voitures, etc. ; les tokens représentent une participation fractionnée dans ce véhicule. | Conservation par des dépositaires spécialisés (galeries, coffres, entrepôts sous douane) avec assurance et inspections. | Les intérêts fractionnés sont généralement traités comme des titres ; des règles culturelles / d’export / d’assurance peuvent s’appliquer. |

Exemple : RealT tokenise des biens résidentiels américains via des LLC du Delaware ou du Wyoming, en proposant des tokens Reg D et Reg S représentant des parts de SPV immobilières ; en Europe, plusieurs émetteurs utilisent des structures de fonds ou d’obligations luxembourgeoises ou allemandes pour des portefeuilles immobiliers tokenisés.

Structure & conservation : Une SPV locale ou un fonds immobilier détient le bien ; les tokens représentent des fonds propres, une participation aux bénéfices ou une dette sécurisée. Le titre reste inscrit au registre foncier ; la SPV détient l’actif, avec des comptes bancaires pour les loyers et produits de cession.

Réglementation : Presque toujours des instruments financiers (MiFID et Règlement Prospectus dans l’UE, règles SEC aux États-Unis) et parfois des fonds (AIFMD ou régimes locaux de fonds immobiliers), ainsi que le droit immobilier et fiscal local.

Investisseurs : Généralement des investisseurs professionnels / qualifiés via des placements privés ; l’accès au détail n’est possible que dans le cadre de régimes complets de valeurs mobilières (prospectus, offres de type Reg A+, produits de type ELTIF) avec des obligations de transparence et de protection renforcées.

Exemple : Paxos Gold (PAXG) et Tether Gold (XAUT) représentent chacun une once troy d’or en coffre par token, adossée à des listes de lingots et à des mécanismes de rachat auprès de dépositaires réglementés à Londres ou en Suisse.

Structure & conservation : L’émetteur ou la SPV détient le titre sur la matière première dans un coffre agréé ; les tokens reflètent des récépissés d’entrepôt ou des créances contractuelles. Le métal physique est ségrégué, assuré et audité.

Réglementation : Supervision par les autorités des matières premières et financières ; selon la structure, les tokens peuvent être qualifiés de titre, de produit d’investissement ou d’ART MiCA dans l’UE.

Investisseurs : Investisseurs entièrement KYC, parfois limités aux clients professionnels ou institutionnels ; des structures retail sont possibles lorsque le produit est dûment autorisé et offert sous un régime complet de transparence.

Exemple : En 2023, la vente « Bitch Better Have My Money » de Rihanna via anotherblock a cédé 300 NFT liés à une part des royalties de streaming, accordant aux détenteurs des droits contractuels sur les revenus sans transfert de la propriété des droits d’auteur.

Structure & conservation : Une SPV ou un véhicule de royalties détient ou concède sous licence la PI ; les tokens confèrent un droit contractuel à une part des revenus de royalties ou de licences. Les droits existent dans des contrats et des registres de PI ; aucun actif physique.

Réglementation : Forte probabilité de qualification en tant qu’instrument financier par les autorités de marchés ; les opérations de portefeuille peuvent également déclencher une réglementation des fonds.

Investisseurs : Généralement destinés à des investisseurs professionnels / fortunés recherchant une exposition à des flux de trésorerie futurs, et non à l’actif de PI lui-même ; l’accès retail n’est possible que sous des régimes complets d’offre de titres avec une information de niveau prospectus.

Exemple : Siemens a émis une obligation tokenisée de 60 M€ sur une blockchain publique sous le régime de l’eWpG allemand, et des produits comme le fonds monétaire tokenisé BENJI de Franklin Templeton ou OUSG d’Ondo Finance offrent aux investisseurs KYC une exposition on-chain aux bons du Trésor américain.

Structure & conservation : Titre natif on-chain dans un registre DLT ou titre traditionnel « enveloppé » par un token ; parfois via RAIF/ICAV/AIF/SPV. Les titres sont inscrits dans des CSD agréés ou des registres DLT et conservés auprès de dépositaires agréés.

Réglementation : Pleinement soumis aux cadres des marchés de capitaux (MiFID, Règlement Prospectus et CSDR dans l’UE, règles SEC aux États-Unis) ainsi qu’aux cadres DLT (eWpG, DLT Pilot).

Investisseurs : Principalement des investisseurs professionnels / institutionnels ou des participants à des régimes spécifiques (Reg D, ELTIF, RAIF, etc.) ; un accès retail élargi nécessite des prospectus complets / des autorisations de type Reg A+ et des protections renforcées des investisseurs.

Exemple : Masterworks.com acquiert des œuvres d’art « blue chip » via des LLC américaines distinctes et propose des parts Reg A+ qualifiées par la SEC (parfois répliquées sous forme de tokens), offrant aux investisseurs une exposition économique fractionnée au prix de revente final de chaque œuvre.

Structure & conservation : Une SPV ou un fonds détient des œuvres d’art, du vin, des voitures, etc. ; les tokens représentent une participation fractionnée dans ce véhicule et ses produits. Les objets physiques sont conservés par des dépositaires spécialisés sous assurance et régimes d’inspection.

Réglementation : Les intérêts fractionnés sont généralement traités comme des instruments financiers ; des règles supplémentaires relatives aux biens culturels, à l’exportation et à l’assurance peuvent s’appliquer.

Investisseurs : Le plus souvent destinés à des investisseurs aisés / professionnels, avec un accès retail limité voire inexistant ; les offres au détail ne sont possibles que sous des régimes complets de valeurs mobilières avec des exigences élevées en matière de valorisation, de gouvernance et de transparence.

Prenez rendez-vous pour une visite de découverte afin de discuter de votre projet. Nous analyserons vos besoins et vous recommanderons la structure juridique optimale.

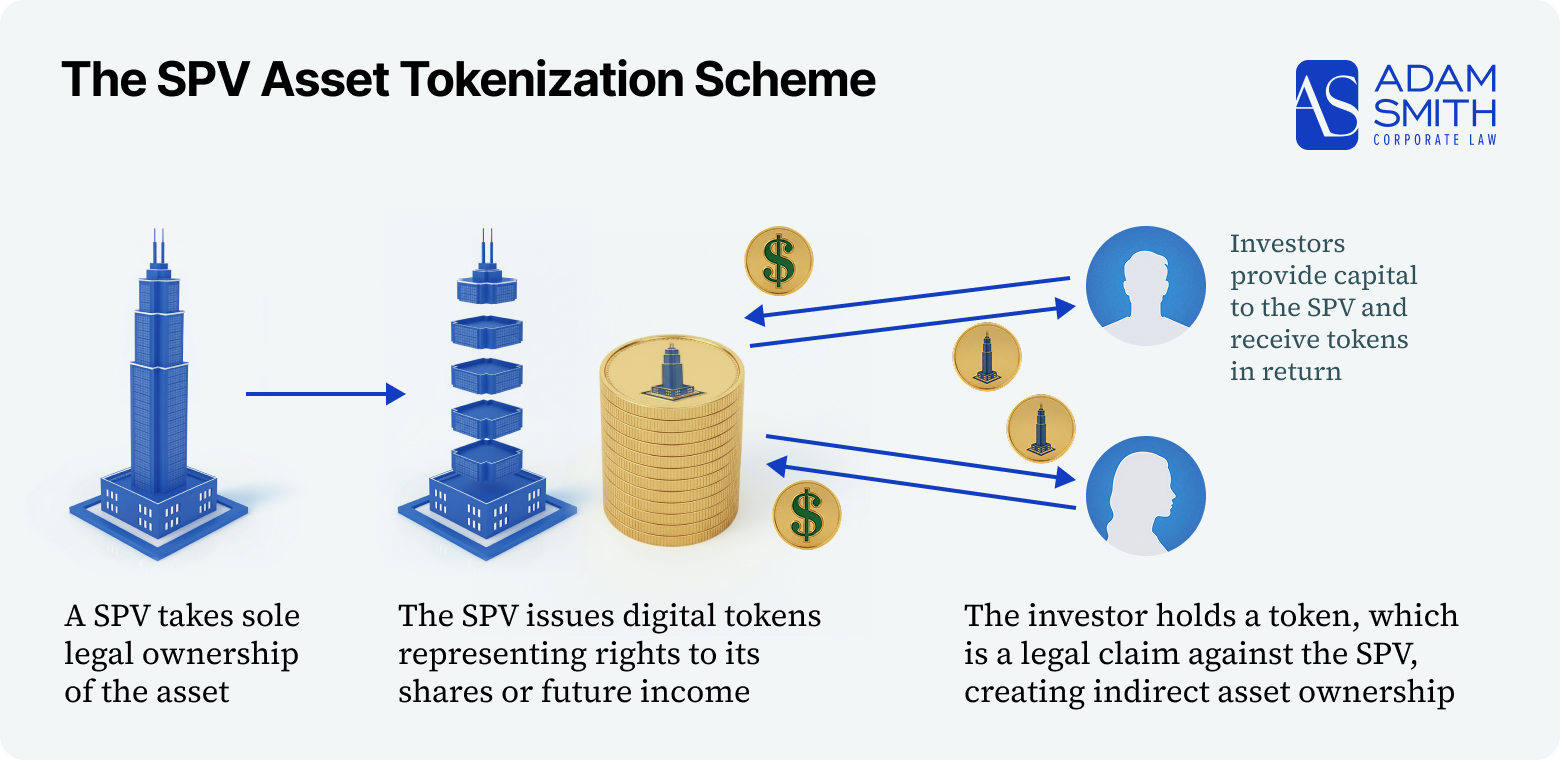

Il s’agit d’un modèle courant pour les actifs immobiliers mono-actif, l’art et de nombreuses structures liées aux matières premières.

Pour un détenteur d’actifs (par exemple un promoteur immobilier ou un chef d’entreprise), le modèle de token fondé sur une créance fonctionne principalement comme un outil de financement — similaire à un prêt ou à un accord de partage de revenus — plutôt que comme une cession de l’entreprise.

Note : Chacun des modèles ci-dessus peut être mis en œuvre soit avec un registre juridique on-chain, soit avec un registre traditionnel off-chain (CSD, registre des sociétés, notaire) et un wrapper de token représentant un droit sur cet instrument off-chain. Ce choix détermine où se situe l’enregistrement « réel » de la propriété ainsi que les infrastructures et licences nécessaires.

Après avoir choisi le modèle le plus adapté à votre actif et à votre base d’investisseurs, vous pouvez ensuite décider du lieu d’incorporation de l’émetteur ou du fonds (Delaware, Cayman, Luxembourg, etc.) et des plateformes réglementées et dépositaires auxquels vous connecter.

Prenez rendez-vous pour une visite de découverte afin de discuter de votre projet. Nous analyserons vos besoins et vous recommanderons la structure juridique optimale.

Le tableau ci-dessous compare les juridictions et structures couramment utilisées pour les projets de tokenisation de RWA. Le prix est une indication relative des coûts juridiques et d’infrastructure (y compris la mise en place du fonds ou de l’émetteur, les licences et les prestataires obligatoires), et non un devis contraignant.

| Juridiction | Idéal pour | Cadre / structure clé | Passeport UE | Prix |

|---|---|---|---|---|

| Estonie | SPV / émetteur basé dans l’UE pour la tokenisation de RWA (structure légère, gouvernance à distance, favorable aux startups) | Société à responsabilité limitée (Osaühing, OÜ) utilisée comme SPV ; 0 % d’impôt sur les bénéfices non distribués ; e-Residency / administration à distance ; classes d’actions flexibles et structuration corporate compatible avec la tokenisation | Indirect (entité UE ; le passeport dépend de la structure et du régime d’offre) | $$ |

| Luxembourg | Fonds tokenisés levant des capitaux institutionnels et semi-retail dans l’UE | RAIF ou SIF, souvent avec le label ELTIF 2.0 ; parts de fonds compatibles DLT | Oui | $$$ |

| Irlande | Fonds tokenisés institutionnels avec véhicules fiscalement transparents | Structures ICAV / QIAIF ; souvent utilisées comme fonds feeder ou master dans l’UE | Oui | $$$ |

| Allemagne | Obligations et titres tokenisés pour investisseurs professionnels dans l’UE | Régime des titres électroniques et « crypto-titres » eWpG ; offres supervisées par la BaFin | Oui | $$$ |

| Suisse | Émission institutionnelle de RWA transfrontalière avec forte sécurité juridique | Loi DLT (titres fondés sur un registre), SDX et autres plateformes DLT agréées | Non (bilatéral AELE/EEE uniquement) | $$$ |

| Îles Caïmans | Fonds RWA globaux non américains et structures master–feeder | Segregated Portfolio Company (SPC) sous le droit des fonds, combinée au régime VASP | Non | $$$ |

| Liechtenstein | Plateformes et infrastructures de tokenisation avec accès EEE | TVTG (« token container model ») ; licences de prestataires avec passeport EEE | Oui (EEE) | $$ |

| Delaware (États-Unis) | Fonds et SPV axés sur les États-Unis levant des capitaux auprès d’investisseurs accrédités | Series LLC ou LP avec offres Reg D / Reg S ; structure familière aux institutions américaines | Non | $$ |

| OpCo offshore (Panama, Seychelles, BVI) | Projets pilotes / MVP avec utilisateurs locaux ou « friendly » ; non adapté au passage à l’échelle | Société simple (IBC / LLC) émettant des tokens sans régime de fonds complet | Non | $ |

Particulièrement adaptée aux fonds et SPV RWA axés sur les États-Unis levant des capitaux auprès d’investisseurs accrédités et institutionnels dans un cadre juridique américain familier.

La Delaware Series LLC est une structure de fonds bien connue pour le capital institutionnel et les investisseurs accrédités. Une LLC mère peut créer des séries distinctes, chacune détenant un actif différent (immobilier, crédit, portefeuilles RWA), permettant ainsi plusieurs compartiments tokenisés sous une même structure sans responsabilité croisée. Elle fonctionne bien avec les exemptions de fonds privés Reg D / Reg S et offre généralement un bon accès aux banques et dépositaires américains.

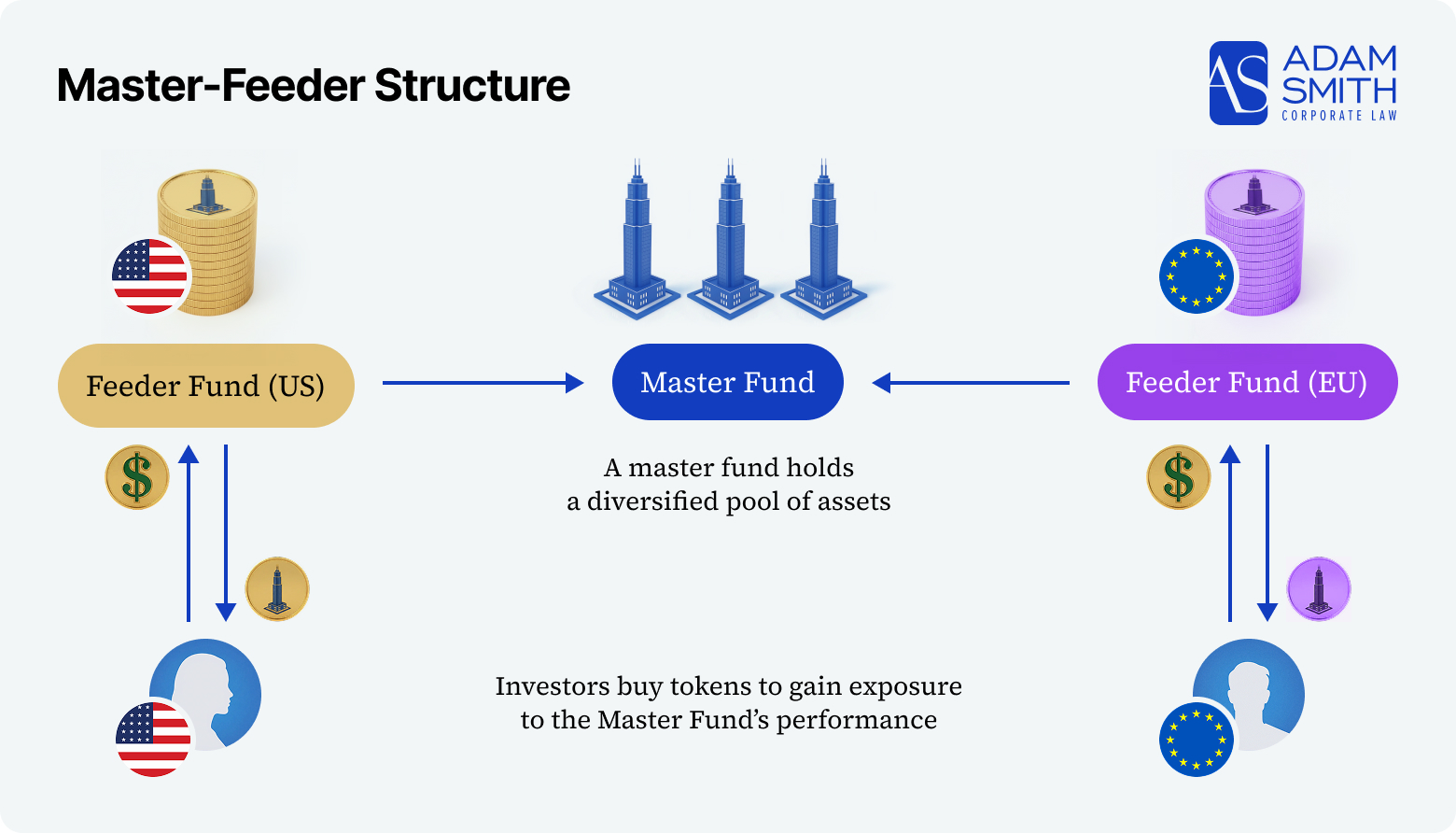

Particulièrement adaptée aux fonds RWA globaux non américains et aux structures master–feeder visant des investisseurs qualifiés ou institutionnels dans un environnement offshore fiscalement neutre.

La Cayman SPC est un véhicule de fonds offshore standard pour les investisseurs qualifiés non américains : une seule société avec des portefeuilles ségrégués, sans imposition directe et bénéficiant d’un régime bien établi dans l’univers des hedge funds et des fonds alternatifs. Elle ne vous protège pas du droit des valeurs mobilières américain ou européen — les personnes américaines nécessitent toujours Reg D / Reg S — et est donc principalement utilisée pour des capitaux institutionnels ou qualifiés non américains plutôt que pour le retail US.

Idéals pour des fonds RWA tokenisés réglementés dans l’UE nécessitant un passeport pour atteindre des investisseurs institutionnels et semi-retail via des régimes de fonds établis.

Les structures RAIF luxembourgeoises et ICAV/QIAIF irlandaises sont les principaux véhicules de l’UE pour les RWA tokenisés. Le RAIF offre une mise en place relativement rapide et une grande flexibilité stratégique (souvent combinée à ELTIF 2.0), tandis que l’ICAV/QIAIF est privilégié par les institutions pour son efficacité fiscale et son écosystème de prestataires mature. Les deux s’inscrivent dans le cadre AIFMD/UCITS, offrent un passeport européen et s’intègrent aux infrastructures existantes de dépositaires, d’auditeurs et de registraires compatibles DLT.

Pour les projets qui n’ont pas besoin dès le départ d’une structure de fonds pleinement réglementée, la société estonienne à responsabilité limitée (OÜ) est souvent utilisée comme SPV européen « propre » pour détenir l’actif et émettre des tokens. Elle est basée dans l’UE, peut être gérée à distance (y compris via l’e-Residency), offre un taux d’imposition de 0 % sur les bénéfices non distribués et permet une structuration corporate flexible (classes d’actions, droits économiques, restrictions de transfert, règles de whitelist/KYC) — ce qui en fait une option pratique de « SPV européen » en complément des RAIF/ICAV.

Note : Dans de nombreux modèles SPV, les tokens représentent une créance contractuelle contre la SPV (droits aux revenus / au remboursement), et non une propriété directe de l’actif sous-jacent — la protection des investisseurs dépend donc fortement de la qualité des conditions d’émission et de la documentation.

Uniquement adaptée aux MVP à faible budget ou aux projets très locaux où la rapidité et le coût priment sur l’acceptation réglementaire ou l’accès au capital institutionnel.

Une société opérationnelle offshore au Panama, aux Seychelles ou aux BVI est la manière la moins chère et la plus rapide d’émettre des tokens sans structure de fonds, mais elle se situe dans une zone grise réglementaire : elle offre des coûts réduits et des obligations de divulgation minimales, tout en offrant peu de protection face aux actions de contrôle américaines ou européennes, en étant peu attractive pour les investisseurs institutionnels et les banques, et en n’étant pas une option viable pour un passage à l’échelle.

Prenez rendez-vous pour une visite de découverte afin de discuter de votre projet. Nous analyserons vos besoins et vous recommanderons la structure juridique optimale.

Pour les propriétaires d’actifs, la tokenisation des RWA en 2026 est avant tout un défi réglementaire et d’exécution. Les points ci-dessous se concentrent sur ce que vous devez faire correctement avant d’émettre des jetons.

(en anglais)

Dans l'UE (MiCA, eWpG), aux États-Unis (règles de la SEC) et dans des hubs comme les Émirats arabes unis ou Singapour, la plupart des tokens RWA sont traités comme des valeurs mobilières ou des crypto-actifs réglementés.

En cas de défaillance du dépositaire ou de l'émetteur, une ségrégation peu claire peut laisser les détenteurs de jetons comme des créanciers non garantis.

La ségrégation des actifs est un processus complexe et complexe.

Les bogues dans les contrats, la compromission des clés, les défaillances des ponts ou la manipulation des oracles peuvent geler les actifs, fausser le prix de la valeur liquidative ou bloquer les rachats.

La négociation ne suffit pas à créer de la liquidité.

Les tribunaux reconnaissent les contrats et le droit des sociétés, et pas seulement les soldes de la chaîne.

La tokenisation RWA consiste à créer des jetons basés sur la blockchain qui représentent des droits juridiquement exécutoires sur un actif ou un ensemble d’actifs sous-jacents – par exemple des créances en capital ou en dette dans un SPV, des parts de fonds ou des droits contractuels sur les flux de trésorerie. Dans la pratique, l’actif est détenu par une société, un fonds ou un dépositaire, et le jeton est une représentation numérique d’un intérêt dans cette structure juridique, et non le registre des actifs lui-même.

La plupart des jetons RWA sérieux sont soit des titres (actions, billets, parts de fonds en vertu des règles MiFID II / SEC), soit des crypto-actifs réglementés par l’AMCE, tels que les jetons référencés par les actifs (ART) ou les jetons de monnaie électronique (EMT). La classification dépend de ce que le jeton octroie – propriété, participation aux bénéfices, droits de rachat – et de la manière dont il est proposé et commercialisé. Dans notre travail, cette classification et le cadre qui en découle (MiFID vs. MiCA vs. législation américaine sur les valeurs mobilières) sont toujours la première question à laquelle nous répondons.

La page couvre les principales catégories de RWA que nous voyons dans la pratique : l’immobilier, les matières premières (par exemple l’or), la propriété intellectuelle et les redevances, les actions et les titres de créance, ainsi que l’art et les objets de collection. Chacune de ces catégories a sa propre combinaison d’enveloppes (SPV, fonds, billets), de modèle de conservation, de régime réglementaire et de base d’investisseurs typique, c’est pourquoi le guide comprend un tableau comparatif spécifique pour chacune d’entre elles.

En fonction de sa structure, un émetteur peut parfois se prévaloir d’exemptions en matière de placement privé et opérer sans licence complète, en particulier pour les investisseurs professionnels ou qualifiés. Toutefois, la gestion d’une plateforme, d’une bourse ou d’un dépositaire, ou l’émission de MiCA ART/EMT dans l’UE, nécessite généralement une autorisation (SVAV, entreprise d’investissement, gestionnaire de fonds, licence de monnaie électronique/paiements, ou similaire). Un élément essentiel de toute mission d’AdamSmith consiste à déterminer quelles sont les licences nécessaires et où des exemptions peuvent être obtenues de manière réaliste.

Pour les fonds tokénisés réglementés par l’UE, le RAIF luxembourgeois et l’ICAV/QIAIF irlandais sont des choix courants ; pour les capitaux mondiaux non américains, les structures SPC des îles Caïmans restent la norme ; pour les projets axés sur les États-Unis, les structures Delaware Series LLC ou LP sont largement utilisées ; la Suisse, l’Allemagne et le Liechtenstein sont des centres de premier plan pour les titres et l’infrastructure tokénisés. Le tableau des juridictions du guide résume quand chaque option est judicieuse, si le passeport européen est disponible, et le niveau de coût relatif.

Pour les projets qui ne nécessitent pas de nouvelles licences, le délai réaliste est de 4 à 8 mois entre l’analyse réglementaire initiale et la première délivrance conforme. Si des licences ou des autorisations de fonds complets sont nécessaires, le délai total peut atteindre 12 à 18 mois, principalement en raison de l’examen par les autorités de réglementation. La feuille de route de mise en œuvre présentée sur cette page décompose le processus en plusieurs phases : planification et analyse, constitution de l’entité et documentation, acquisition et conservation des actifs, conformité et émission, et opérations postérieures au lancement.

Les principaux risques comprennent une mauvaise classification du jeton (offre de titres non enregistrée), le fait d’être traité comme un fonds ou un conseiller en investissement non agréé, une ségrégation ou une conservation insuffisante des actifs, des lacunes dans la mise en œuvre des règles AML/KYC et Travel Rule, et une distribution transfrontalière dans des juridictions ayant des règles plus strictes (en particulier les États-Unis et l’Union européenne). Les sections « Principaux risques juridiques » et « Liste de contrôle des risques et de la conformité » de ce guide sont conçues comme une carte pratique de réduction des risques pour ces questions.

Les structures de qualité institutionnelle conservent les actifs dans des SPV ou des fonds séparés, font appel à des dépositaires réglementés ou à des coffres-forts spécialisés, et maintiennent des comptes bancaires ou IME dédiés pour les flux de trésorerie. Les investisseurs et les régulateurs attendent de plus en plus des avis sur les titres de propriété, des audits réguliers, des rapports sur la preuve des réserves et des politiques claires en matière de rapprochement et d’assurance. Dans les sections relatives à la feuille de route et aux risques, ces éléments sont décrits comme faisant partie de la « pile de conformité minimale » avant l’émission de jetons.

La liquidité provient généralement d’un mélange de lieux de négociation réglementés (DLT MTF, ATS), de transferts de gré à gré sur liste blanche ou de pair à pair entre portefeuilles KYC et, dans certains cas, d’inscriptions sur des plates-formes RWA spécialisées. Le simple fait de frapper un jeton ne crée pas un marché liquide : la validation de la demande, les accords avec les teneurs de marché, les blocages clairs et l’accès légalement conforme aux places secondaires font tous partie du travail de structuration décrit dans ce guide.

Notre engagement standard suit le flux des « services de tokenisation AdamSmith RWA » : appel de découverte, évaluation réglementaire et proposition de structure, puis formation de l’entité, documentation et, si nécessaire, soutien à l’octroi de licences, suivi par le lancement et le conseil continu. Tout au long du processus, nous alignons les documents juridiques, la logique des contrats intelligents, la conservation, les services bancaires et l’intégration des investisseurs afin que la conception de la chaîne corresponde aux droits exécutoires hors chaîne.

Nous prenons en charge l'ensemble du processus d'octroi de licences de tokenisation RWA pour un montant fixe :

Votre candidature a été envoyée avec succès !

Nous vous répondrons dans les heures ouvrables qui suivent.

Si vous avez des questions urgentes, vous pouvez nous contacter par téléphone ou par courriel: