Jurisdicciones, Сosts, Reglamentos 2026

La tokenización de activos reales convierte los derechos de propiedad de activos tangibles en tokens digitales basados en blockchain. El mercado de RWA en cadena alcanzó unos 35.000 millones de dólares a finales de 2025 y se prevé que crezca hasta los 2-16 billones de dólares en 2030. Esta guía explica los principales marcos jurídicos, jurisdicciones, estructuras y pasos para lanzar proyectos de RWA conformes.

Para equipos en fase inicial que sólo necesitan el concepto jurídico y el modelo de fichas

Para proyectos listos para crear una SPV y realizar la primera emisión conforme

Para plataformas de RWA institucionales que necesitan una configuración multijurisdiccional completa

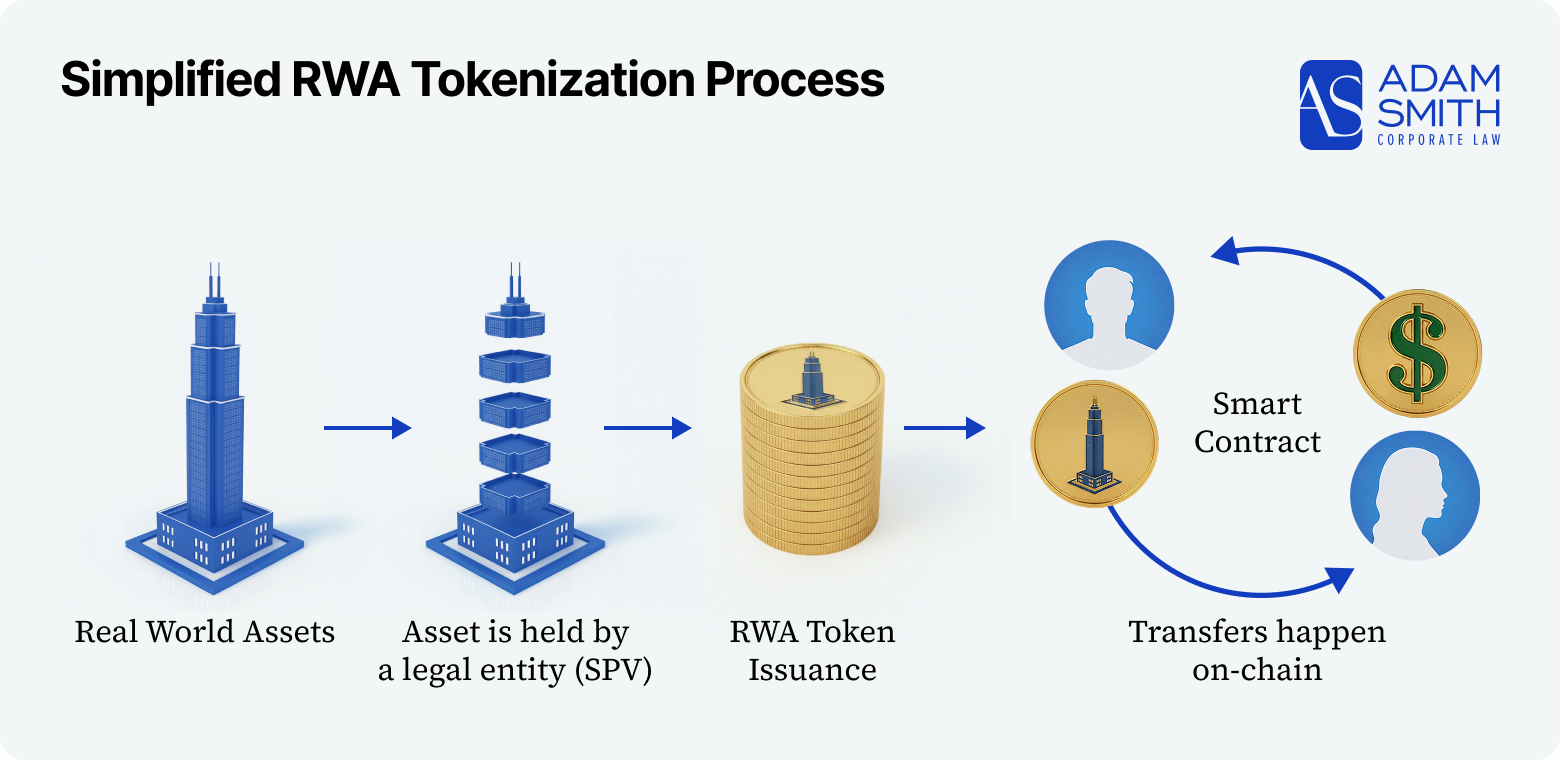

La tokenización crea tokens basados en blockchain que representan la propiedad o los derechos sobre activos del mundo real. Estos tokens pueden negociarse 24/7 y fraccionarse en pequeñas partes, haciendo que los activos tradicionalmente ilíquidos como los bienes inmuebles, el arte o el oro sean más accesibles y fáciles de transferir, con la propiedad y los pagos automatizados a través de contratos inteligentes.

Las estructuras RWA legalmente sólidas suelen seguir este modelo:

La transferencia de muchos activos (bienes inmuebles, vehículos, derechos de propiedad intelectual) todavía requiere pasos legales fuera de la cadena, como escrituras notariales o actualizaciones del registro. El token debe estructurarse como una reclamación legalmente exigible, ya sea que represente un interés de membresía en el SPV, o un derecho contractual a las distribuciones.

En función de la clase de activo (inmobiliario, crédito, materias primas, propiedad intelectual, etc.) se clasifica el token (valor, criptoactivo regulado por la MiCA, fondo o materia prima), se definen los derechos de los inversores y los grupos de inversores objetivo, y se seleccionan los principales regímenes reguladores

Se constituye la sociedad o fondo que poseerá los activos y emitirá los tokens, con una gobernanza y un contenido acordes con la normativa aplicable y la estructura general de tokenización.

Los términos del token, el Libro Blanco, la suscripción y los documentos de los accionistas se redactan de modo que los derechos, las restricciones y la mecánica de la oferta queden plenamente reflejados de forma jurídicamente vinculante.

Junto con el equipo de desarrollo del proyecto o un proveedor de tokenización, se diseñan y desarrollan (o configuran) los contratos inteligentes y/o la plataforma de tokenización de acuerdo con la documentación legal y los requisitos de cumplimiento.

Utilizando la entidad emisora junto con los contratos inteligentes ya desplegados o la plataforma configurada, los inversores se incorporan bajo AML/KYC, se ejecutan los acuerdos, se aceptan los fondos y se acuñan y entregan los tokens bajo las exenciones o registros aplicables.

Los depositarios y los bancos o IME están integrados y, en la medida de lo posible, se establece un acceso conforme a la ley a los centros de negociación secundarios.

Concierte una llamada de descubrimiento para hablar de su proyecto. Analizaremos sus necesidades y le recomendaremos la estructura jurídica óptima.

A principios de 2026, la tokenización de RWA ha pasado de ser una zona gris a un espacio regulado en la UE y otras jurisdicciones líderes. Para los propietarios de activos que planean la tokenización en 2026, varios cambios son especialmente importantes:

Con la MiCA plenamente en vigor y los supervisores publicando directrices hasta 2024-2025, la mayoría de los tokens RWA ahora se tratan claramente como valores o como tokens de activos referenciados / dinero electrónico, desencadenando requisitos formales de libro blanco, reserva y autorización del emisor en lugar de una estructuración de «mejor esfuerzo».

Regímenes como el eWpG de Alemania, el Piloto DLT de la UE y la Ley DLT de Suiza, perfeccionados para 2025, han convertido en norma para 2026 la estructuración de muchas operaciones RWA como valores electrónicos / DLT en infraestructura autorizada en lugar de como tokens informales de «utilidad» con derechos económicos.

Las tendencias de aplicación en la UE, EE. UU. y Singapur en 2024-2025 han impulsado la negociación, custodia y emisión de tokens RWA en CASPs con licencia, empresas de inversión, bancos y ATS/MTFs; para 2026, los propietarios de activos generalmente acceden a los mercados a través de dichas plataformas reguladas en lugar de construir rieles internos sin licencia.

Las normas post-MiCA para ART/EMT, así como la práctica estadounidense y suiza, ahora esperan un AML/KYC completo, una custodia robusta, una divulgación clara de los activos subyacentes y, cuando sea relevante, regímenes de reservas e informes; en 2026, un enfoque de «contrato inteligente + comercialización» sin estas capas ya no es aceptable para productos RWA serios.

A medida que MiCA, eWpG, DLT Pilot y la práctica más estricta de la SEC cristalizaron hasta 2024-2025, se hizo evidente que un token RWA sin restricciones «para todos en todas partes» entra en conflicto a través de los regímenes; para 2026, los proyectos deben definir los tipos de inversores objetivo y los países y luego adaptar la ubicación del emisor, las licencias y los términos de oferta a esos marcos regulatorios específicos.

Las diferentes clases de activos requieren diferentes envoltorios legales, licencias, restricciones para los inversores y configuraciones de custodia. A continuación se ofrece una breve descripción general de cada clase, seguida de una tabla comparativa compacta.

| Clase de activos | Estructura jurídica | Custodia | Regulación |

|---|---|---|---|

| Inmobiliario | SPV o fondo posee propiedad; tokens = capital o deuda en ese vehículo. | El título permanece en el registro de la propiedad; SPV mantiene el activo y los ingresos por alquiler / venta. | Valores (MiFID/SEC), a veces regulación de fondos, más legislación inmobiliaria local. |

| Materias primas (por ejemplo, oro) | SPV o emisor posee la titularidad del metal; las fichas reflejan el recibo de almacén o el derecho contractual. | Bóveda autorizada, segregada y asegurada, con auditorías y conciliaciones periódicas. | Materias primas / regulación financiera; puede calificar como seguridad o MiCA ART en la UE. |

| IP & Royalties | SPV o vehículo de royalties posee o licencia IP; tokens = participación en los ingresos por royalties o licencias. | Derechos registrados en contratos y registros de PI; sin activo físico. | A menudo tratados como valores; las operaciones de cartera pueden activar las normas de los fondos. |

| Acciones y Deuda | Valores nativos DLT o instrumentos tradicionales envueltos por tokens; a veces a través de RAIF, ICAV, AIF o SPV. | Inscritos en registros CSD / DLT y mantenidos con bancos autorizados, corredores o custodios. | Marco completo de mercados de capitales (MiFID/Prospectus/CSDR, SEC) más normas DLT (eWpG, DLT Pilot). |

| Arte y Coleccionismo | SPV o fondo posee obras de arte, vino, coches, etc.; fichas = interés fraccionario en ese vehículo. | Almacenados con custodios especializados (galerías, cámaras acorazadas, almacenes de depósito) bajo seguro / inspección. | Intereses fraccionados generalmente tratados como valores; pueden aplicarse normas culturales / de exportación / de seguros. |

Ejemplo: RealT tokeniza propiedades residenciales estadounidenses a través de LLCs de Delaware o Wyoming, ofreciendo tokens Reg D y Reg S que representan participaciones en SPVs inmobiliarias; en Europa, varios emisores utilizan estructuras de fondos o pagarés luxemburgueses o alemanes para carteras inmobiliarias tokenizadas.

Estructura y custodia: La SPV local o el fondo inmobiliario mantiene la propiedad; los tokens representan capital, participación en beneficios o deuda garantizada. El título de propiedad permanece en el registro de la propiedad; la SPV es propietaria del activo, con cuentas bancarias para el alquiler y los ingresos de la venta.

Regulación: Casi siempre valores (MiFID y Reglamento sobre folletos en la UE y normas de la SEC en EE.UU.) y, a veces, fondos (AIFMD o regímenes locales de fondos de RE), además de la legislación local sobre propiedad/fiscalidad.

Inversores: Por lo general, inversores profesionales / cualificados a través de colocaciones privadas; el acceso minorista sólo es posible bajo regímenes de valores completos (prospectos, ofertas de tipo Reg A+, productos de tipo ELTIF) con mayor divulgación y protecciones.

Ejemplo: Paxos Gold (PAXG) y Tether Gold (XAUT) representan cada uno una onza troy de oro en bóveda por token, respaldado por listas de lingotes y mecanismos de canje con custodios regulados en Londres o Suiza.

Estructura y custodia: El emisor o SPV posee la titularidad de la materia prima en una cámara acorazada autorizada; los tokens reflejan recibos de depósito o derechos contractuales. El metal físico está segregado, asegurado y auditado.

Regulación: Supervisión por parte de los reguladores financieros y de materias primas; dependiendo del diseño, los tokens pueden ser tratados como un valor, un producto de inversión o un MiCA ART en la UE.

Regulación

Inversores: Inversores totalmente KYC, a veces con acceso limitado a clientes profesionales o institucionales; las estructuras minoristas son posibles cuando el producto está debidamente autorizado y se ofrece bajo un régimen de divulgación completa.

Ejemplo: El lanzamiento de Rihanna «Bitch Better Have My Money» de 2023 con anotherblock vendió 300 NFT vinculados a una parte de los derechos de streaming, lo que otorgaba a los titulares derechos de ingresos basados en contratos sin transferir la propiedad de los derechos de autor.

Estructura y custodia: La SPV o vehículo de royalties posee o licencia la PI; los tokens dan derecho contractual a una parte de los ingresos por royalties o licencias. Los derechos existen en contratos y registros de PI; no hay activos físicos.

Regulación: Alta probabilidad de clasificación como «valor» por parte de los reguladores de valores; los acuerdos de cartera también pueden desencadenar la regulación de fondos.

Inversores: Por lo general, se dirigen a inversores profesionales/de alto patrimonio neto que compran exposición a flujos de caja futuros, no el activo de PI en sí; el comercio minorista sólo es posible en regímenes de oferta de valores completos con divulgación a nivel de prospecto.

Ejemplo: Siemens emitió un bono tokenizado de 60 millones de euros en una blockchain pública bajo la eWpG de Alemania, y productos como el fondo tokenizado del mercado monetario BENJI de Franklin Templeton y el OUSG de Ondo Finance ofrecen a los inversores KYC’ed exposición en cadena a bonos del Tesoro de EE.UU.

Estructura y custodia: Seguridad nativa en la cadena en un registro DLT, o seguridad tradicional envuelta por un token; a veces a través de RAIF/ICAV/AIF/SPV. Los valores se registran en CSD autorizados o registros DLT y se mantienen con custodios autorizados.

Regulación: Totalmente dentro de los regímenes de los mercados de capitales (MiFID, Reglamento sobre Folletos y CSDR en la UE, y normas de la SEC en EE.UU.), además de marcos DLT (eWpG, DLT Pilot).

Inversores: Por lo general, inversores profesionales / institucionales o participantes en regímenes específicos (Reg D, ELTIF o RAIF, etc.); un acceso minorista más amplio requiere aprobaciones completas de tipo folleto / Reg A+ y protecciones de los inversores.

Ejemplo: Masterworks.com adquiere obras de arte de primer orden en LLC estadounidenses individuales y ofrece acciones Reg A+ calificadas por la SEC (a veces reflejadas como tokens), lo que proporciona a los inversores una exposición económica fraccionada al precio de venta final de cada cuadro.

Estructura y custodia: La SPV o el fondo son propietarios de obras de arte, vino, coches, etc.; los tokens representan una participación fraccionaria en ese vehículo y sus ingresos. Los artículos físicos se almacenan con custodios especializados bajo regímenes de seguro e inspección.

Regulación: Los intereses fraccionarios suelen tratarse como valores; en ocasiones existen normas adicionales sobre bienes culturales, exportación y seguros.

Inversores: Normalmente se dirigen a inversores adinerados/profesionales, con un acceso minorista limitado o nulo; las ofertas minoristas sólo son posibles en el marco de regímenes de valores completos con normas estrictas de valoración, gobernanza y divulgación.

Concierte una llamada de descubrimiento para hablar de su proyecto. Analizaremos sus necesidades y le recomendaremos la estructura jurídica óptima.

Este es un modelo común para los bienes raíces de un solo activo, el arte, y muchas estructuras de productos básicos.

Para un Propietario de Activos (por ejemplo, un promotor inmobiliario o el propietario de un negocio), el Claim-Based Token Model funciona principalmente como una herramienta de financiación -similar a un préstamo o a un acuerdo de reparto de ingresos- más que como una venta del negocio.

Nota: Cada uno de los modelos anteriores se puede implementar con un registro legal en la cadena o con un registro tradicional fuera de la cadena (CSD, registro mercantil, notario) y un envoltorio de token que representa un interés en ese instrumento fuera de la cadena. La elección determina dónde vive el registro de propiedad «real» y qué infraestructura y licencias necesitará.

Después de elegir cuál de estos modelos se ajusta mejor a tu base de activos e inversores, puedes decidir dónde constituir el emisor o fondo (Delaware, Caimán, Luxemburgo, etc.) y qué plataformas reguladas y custodios conectar.

Concierte una llamada de descubrimiento para hablar de su proyecto. Analizaremos sus necesidades y le recomendaremos la estructura jurídica óptima.

La siguiente tabla compara jurisdicciones y envoltorios comunes utilizados para proyectos de tokenización RWA. El precio es una indicación relativa del coste legal y de infraestructura (incluida la configuración del fondo/emisor, la concesión de licencias y los proveedores de servicios obligatorios), no un presupuesto vinculante.

| Jurisdicción | Mejor para | Marco de referencia / Envoltorio | Pasaporte UE | Precio |

|---|---|---|---|---|

| Estonia | SPV / emisor con sede en la UE para tokenización de RWA (configuración sencilla, gobernanza remota, startup-friendly) | Sociedad de responsabilidad limitada (Osaühing, OÜ) utilizada como SPV; 0% de impuestos sobre los beneficios retenidos; e-Residencia / administración remota; clases de acciones flexibles y estructura corporativa preparada para la tokenización | Indirecta (entidad de la UE; el pasaporte depende del régimen de envoltura/oferta) | $$ |

| Luxemburgo | Fondos tokenizados que captan capital institucional y semiretail de la UE | RAIF o SIF, a menudo con la etiqueta ELTIF 2.0; participaciones de fondos compatibles con DLT | Sí | $$$ |

| Irlanda | Fondos tokenizados institucionales con vehículos fiscalmente transparentes | Estructuras IICAV / QIAIF; a menudo utilizadas como fondos alimentadores o maestros de la UE | Sí | $$$ |

| Alemania | Bonos y valores tokenizados para inversores profesionales de la UE | Régimen de valores electrónicos y «cripto» eWpG; ofertas supervisadas por BaFin | Sí | $$$ |

| Suiza | Emisión transfronteriza de RWA institucionales con gran claridad jurídica | Ley DLT (valores basados en libros de contabilidad), SDX y otros centros DLT autorizados | No (sólo bilateral EEE) | $$$ |

| Islas Caimán | Fondos RWA globales no estadounidenses y estructuras master-feeder | Segregated Portfolio Company (SPC) bajo ley de fondos más régimen VASP | No | $$$ |

| Liechtenstein | Plataformas e infraestructuras de tokenización con acceso EEE | TVTG «modelo de contenedor de tokens»; licencia de proveedor de servicios con pasaporte EEE | Sí (EEE) | $$ |

| Delaware (EE.UU) | Fondos y SPV centrados en EE.UU. que captan capital de inversores acreditados | Series LLC o LP con ofertas Reg D / Reg S; familiares para instituciones estadounidenses | No | $$ |

| Offshore OpCo (Panamá, Seychelles, BVI) | Proyectos piloto/MVP con usuarios locales o amigos; no para escalar | Empresa simple (IBC / LLC) que emite tokens sin régimen de fondo completo | No | $ |

Mejor adaptada para fondos y SPV de RWA centrados en EE.UU. que recaudan capital de inversores acreditados e institucionales en virtud de la conocida legislación de fondos de EE.UU.

Delaware Series LLC es una envoltura de fondos estadounidense familiar para el capital institucional y los inversores acreditados. Una LLC matriz puede crear series segregadas, cada una con un activo diferente (bienes raíces, crédito, carteras RWA), por lo que múltiples compartimentos tokenizados se sientan bajo un paraguas sin responsabilidad cruzada. La estructura funciona bien con Reg D / Reg S exenciones de fondos privados y por lo general tiene un buen acceso a los bancos de EE.UU. y custodios.

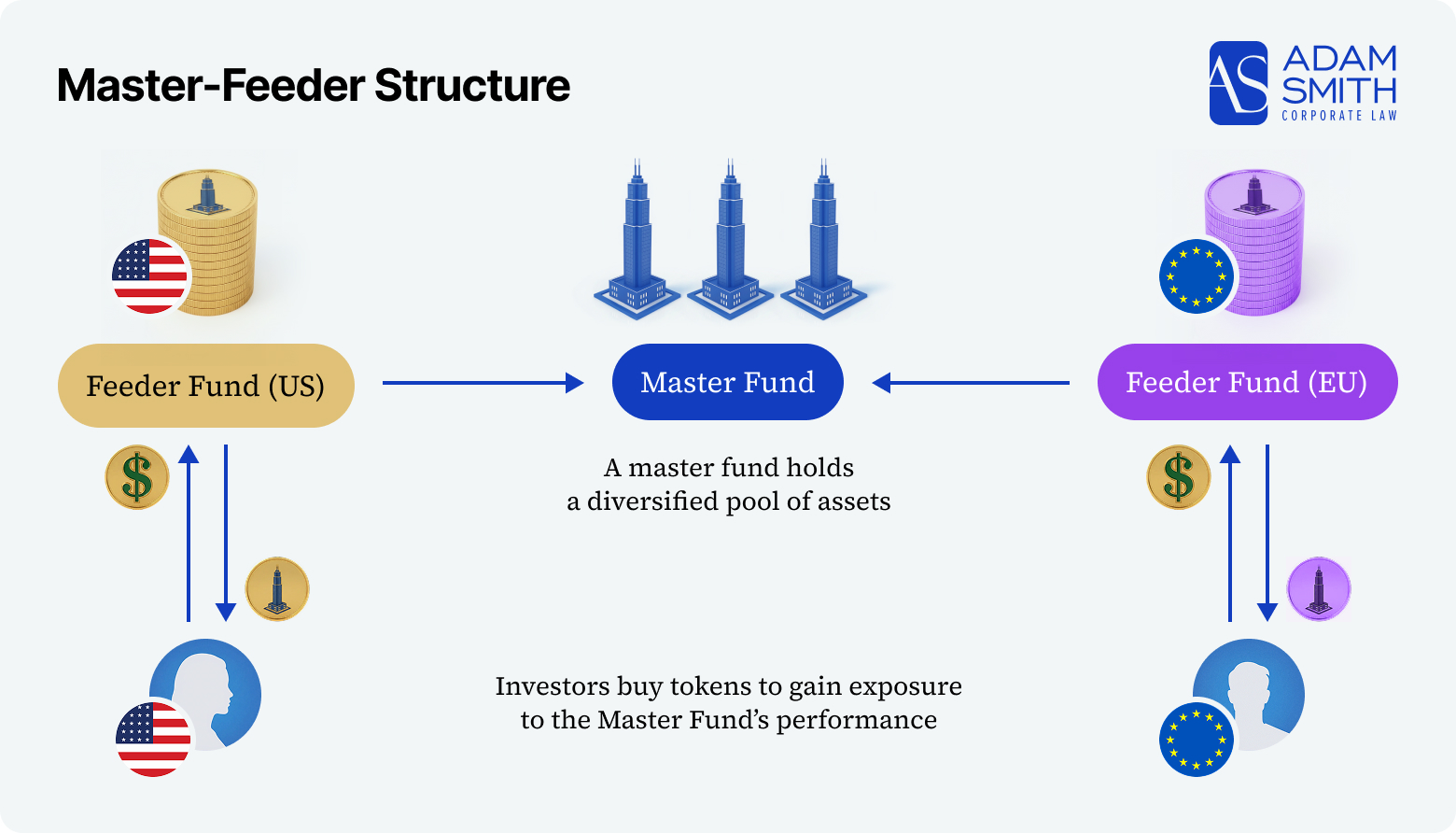

Es la más adecuada para fondos RWA globales no estadounidenses y estructuras master-feeder dirigidas a inversores cualificados o institucionales en un entorno offshore fiscalmente neutro.

Cayman SPC es un vehículo de fondos offshore estándar para inversores cualificados globales no estadounidenses: una empresa con carteras segregadas, sin impuestos directos y un régimen bien conocido en el mundo de los fondos alternativos y de cobertura. No le protege de la ley de valores de EE.UU./UE – las personas de EE.UU. todavía requieren Reg D / Reg S – por lo que se utiliza generalmente para el capital no calificado o institucional de EE.UU. en lugar de EE.UU. al por menor.

Lo más adecuado para fondos tokenizados regulados por la UE que necesitan pasaporte para inversores institucionales y semiretail a través de regímenes de fondos establecidos.

Luxemburgo RAIF e irlandés ICAV/QIAIF son los principales envoltorios de la UE para RWA tokenizados. El RAIF ofrece una configuración relativamente rápida y una estrategia flexible (a menudo combinada con ELTIF 2.0), mientras que el ICAV/QIAIF es favorecido por las instituciones por su eficiencia fiscal y un ecosistema de servicios maduro. Ambos se inscriben en el marco de la AIFMD/UCITS, proporcionan pasaporte para toda la UE y se conectan a las infraestructuras de depositario, auditor y registrador compatibles con DLT existentes.

Para proyectos que no necesitan un envoltorio de fondo regulado completo el primer día, a menudo se utiliza una sociedad limitada privada estonia (OÜ) como SPV limpia de la UE para mantener el activo y emitir tokens. Tiene su sede en la UE, se puede gestionar de forma remota (incl. a través de e-Residency), ofrece 0% de impuestos sobre los beneficios retenidos, y es compatible con la estructuración corporativa flexible (clases de acciones, derechos económicos, restricciones de transferencia, listas blancas / normas KYC) – por lo que es una opción práctica «SPV Europea» junto con RAIF / ICAV.

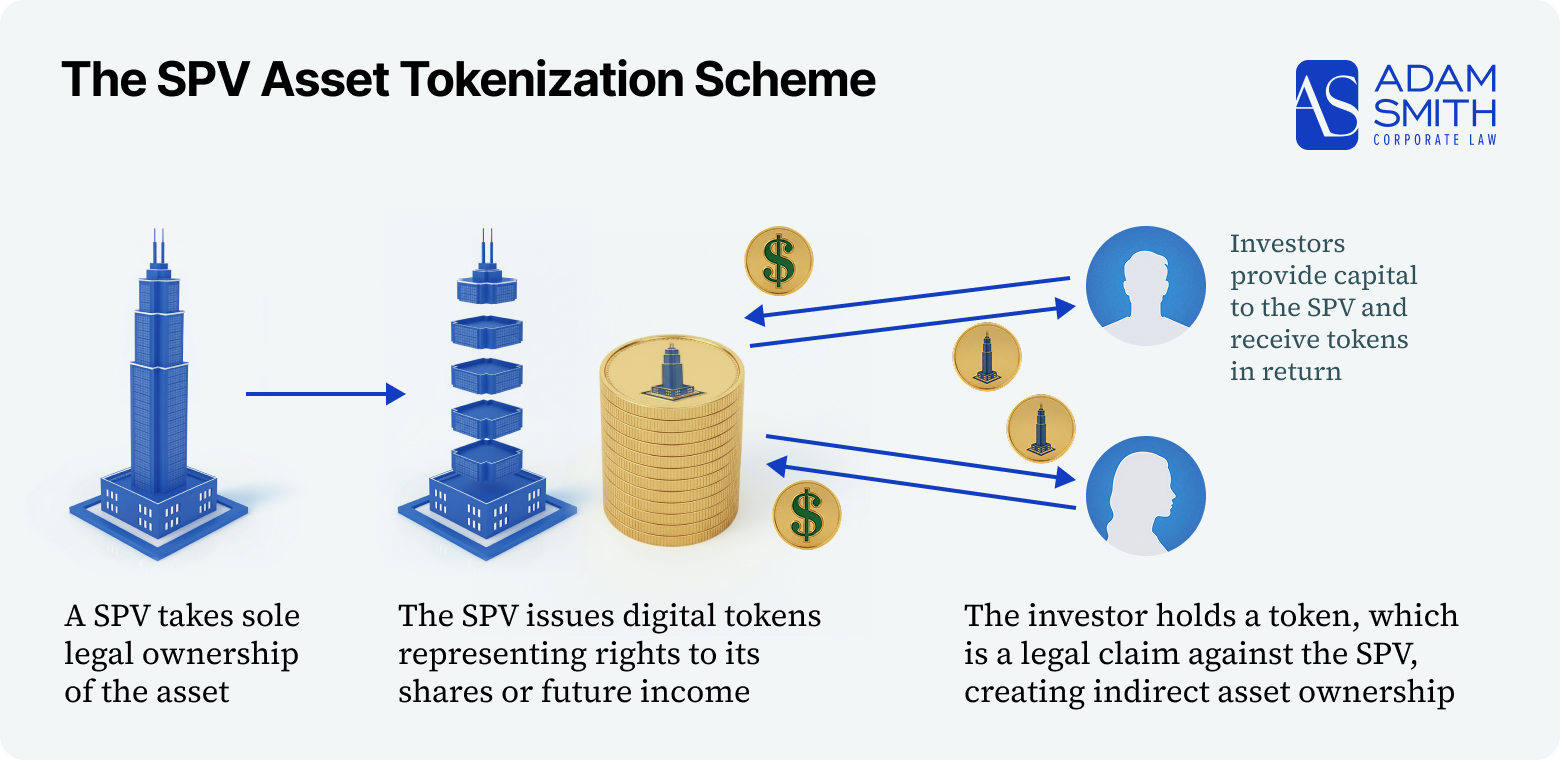

Nota: En muchos modelos de SPV, los tokens representan un reclamo contractual contra el SPV (ingresos / derechos de reembolso), no la propiedad directa del activo subyacente, por lo que la protección del inversor depende en gran medida de la calidad de los términos de emisión y la documentación.

Sólo adecuado para MVPs de bajo presupuesto o proyectos muy locales donde la velocidad y el coste importan más que la aceptación regulatoria o el capital institucional.

Una sociedad operativa offshore en Panamá, Seychelles o las Islas Vírgenes Británicas es la forma más barata y rápida de emitir tokens sin una estructura de fondo, pero se asienta en una zona gris regulatoria: ofrece un bajo coste de configuración y divulgaciones mínimas, pero proporciona poca protección contra la aplicación de la ley de EE. UU./UE, no es atractiva para los inversores institucionales y los bancos, y no es una opción viable para escalar.

Concierte una llamada de descubrimiento para hablar de su proyecto. Analizaremos sus necesidades y le recomendaremos la estructura jurídica óptima.

Para los propietarios de activos, la tokenización de RWA en 2026 es principalmente un desafío regulatorio y de ejecución. Los puntos a continuación se centran en lo que debe hacer bien antes de emitir cualquier token.

En la UE (MiCA, eWpG), EE.UU. (normas de la SEC) y hubs como EAU o Singapur, la mayoría de los tokens RWA se tratan como valores o criptoactivos regulados.

En caso de quiebra del custodio o emisor, una segregación poco clara puede dejar a los poseedores de tokens como acreedores no garantizados.

Los errores en los contratos, el compromiso de claves, los fallos en los puentes o la manipulación de oráculos pueden congelar activos, fijar precios erróneos del valor liquidativo o bloquear reembolsos

La tokenización por sí sola no crea liquidez; los mercados poco líquidos y las valoraciones obsoletas pueden atrapar a los inversores y forzar reembolsos en apuros.

Los tribunales reconocen los contratos y el derecho de sociedades, no sólo los saldos en cadena.

La tokenización de RWA significa crear tokens basados en blockchain que representen derechos legalmente exigibles sobre un activo subyacente o un conjunto de activos, por ejemplo, derechos de capital o de deuda en una SPV, participaciones en fondos o derechos contractuales sobre flujos de efectivo. En la práctica, el activo reside en una empresa, fondo o depositario, y el token es una representación digital de un interés en esa estructura jurídica, no el registro de activos en sí.

Los tokens de RWA más serios son valores (acciones, pagarés, participaciones en fondos según las normas MiFID II / SEC) o criptoactivos regulados por la MiCA, como los tokens referenciados a activos (ART) o los tokens de dinero electrónico (EMT). La clasificación depende de lo que conceda el token -propiedad, participación en beneficios, derechos de reembolso- y de cómo se ofrezca y comercialice. En nuestro trabajo, esta clasificación y el marco resultante (MiFID vs. MiCA vs. legislación sobre valores de EE.UU.) es siempre la primera pregunta a la que se responde.

La página abarca las principales categorías de RWA que vemos en la práctica: bienes inmuebles, materias primas (por ejemplo, oro), propiedad intelectual y cánones, renta variable e instrumentos de deuda, y arte y objetos de colección. Cada una de ellas tiene su propia combinación de envoltorios (SPV, fondos, pagarés), modelo de custodia, régimen normativo y base inversora típica, razón por la cual la guía incluye una tabla comparativa específica para cada una.

Dependiendo de la estructura, un emisor puede a veces acogerse a exenciones de colocación privada y operar sin una licencia completa, especialmente para inversores profesionales o cualificados. Sin embargo, la gestión de una plataforma, bolsa o depositario, o la emisión de MiCA ART/EMT en la UE, por lo general requiere autorización (VASP, empresa de inversión, gestor de fondos, dinero electrónico / licencia de pagos, o similar). Una parte fundamental de cualquier compromiso de AdamSmith es determinar qué licencias son necesarias y dónde existen exenciones realistas.

Para los fondos tokenizados regulados por la UE, los RAIF luxemburgueses y los ICAV/QIAIF irlandeses son opciones comunes; para el capital global no estadounidense, las estructuras SPC de Caimán siguen siendo estándar; para los proyectos centrados en EE.UU., las estructuras Series LLC o LP de Delaware son ampliamente utilizadas; Suiza, Alemania y Liechtenstein son centros líderes para valores tokenizados e infraestructuras. La tabla de jurisdicciones de la guía resume cuándo tiene sentido cada opción, si está disponible el pasaporte de la UE y el nivel de coste relativo.

Para los proyectos que no requieren nuevas licencias, el plazo realista es de 4-8 meses desde el análisis reglamentario inicial hasta la primera emisión conforme. Si se requieren licencias o la autorización completa del fondo, el plazo total puede extenderse a 12-18 meses, debido principalmente a la revisión del regulador. La hoja de ruta de implantación de esta página divide el proceso en fases: planificación y análisis, constitución de la entidad y documentación, adquisición y custodia de activos, cumplimiento y emisión, y operaciones posteriores al lanzamiento.

Los principales riesgos incluyen la clasificación errónea del token (oferta de valores no registrada), ser tratado como un fondo o asesor de inversiones sin licencia, una segregación o custodia de activos deficiente, lagunas en la aplicación de las normas AML/KYC y Travel Rule, y la distribución transfronteriza en jurisdicciones con normas más estrictas (en particular EE.UU. y la UE). Las secciones «Riesgos legales clave» y «Lista de comprobación de riesgos y cumplimiento» de esta guía están diseñadas como un mapa práctico de reducción de riesgos para estas cuestiones.

Las estructuras de grado institucional mantienen los activos en SPV o fondos segregados, utilizan custodios regulados o cámaras acorazadas especializadas y mantienen cuentas bancarias o EMI específicas para los flujos de efectivo. Los inversores y reguladores esperan cada vez más opiniones de títulos, auditorías periódicas, informes de prueba de reservas y políticas claras de conciliaciones y seguros. En la hoja de ruta y las secciones de riesgo, esto se describe como parte de la «pila de cumplimiento mínimo» antes de que se emitan los tokens.

La liquidez suele proceder de una combinación de centros de negociación regulados (MTF de DLT, ATS), OTC en lista blanca o transferencias de igual a igual entre monederos KYC y, en algunos casos, cotizaciones en plataformas RWA especializadas. La simple acuñación de un token no crea un mercado líquido: la validación de la demanda, los acuerdos con creadores de mercado, los bloqueos claros y el acceso conforme a la ley a centros secundarios forman parte del trabajo de estructuración descrito en esta guía.

Nuestro compromiso estándar sigue el flujo «AdamSmith RWA Tokenization Services»: llamada de descubrimiento, evaluación regulatoria y propuesta de estructura, luego formación de la entidad, documentación y, si es necesario, apoyo para la concesión de licencias, seguido de lanzamiento y asesoramiento continuo. En todo momento, alineamos los documentos legales, la lógica de los contratos inteligentes, la custodia, la banca y la incorporación de inversores para que el diseño en la cadena coincida con los derechos exigibles fuera de la cadena.

Nos encargamos de todo el proceso de concesión de licencias:

¡Su solicitud ha sido enviada con éxito!

Nos pondremos en contacto con usted dentro de unas pocas horas hábiles.

En caso de dudas urgentes, puede ponerse en contacto con nosotros por teléfono o correo electrónico: