Zuständigkeiten, Сosts, Verordnungen 2026

Bei der Tokenisierung von realen Vermögenswerten werden Eigentumsrechte an materiellen Vermögenswerten in Blockchain-basierte digitale Token umgewandelt. Der On-Chain-RWA-Markt erreichte Ende 2025 etwa 35 Milliarden US-Dollar und wird bis 2030 voraussichtlich auf 2-16 Billionen US-Dollar anwachsen. In diesem Leitfaden werden die wichtigsten rechtlichen Rahmenbedingungen, Gerichtsbarkeiten, Strukturen und Schritte für den Start von konformen RWA-Projekten erläutert.

Für Teams in der Anfangsphase, die nur das Rechtskonzept und das Token-Modell benötigen

Für Projekte, die bereit sind, eine Zweckgesellschaft zu gründen und die erste konforme Emission durchzuführen

Für institutionelle RWA-Plattformen, die eine vollständige Einrichtung mit mehreren Rechtsordnungen benötigen

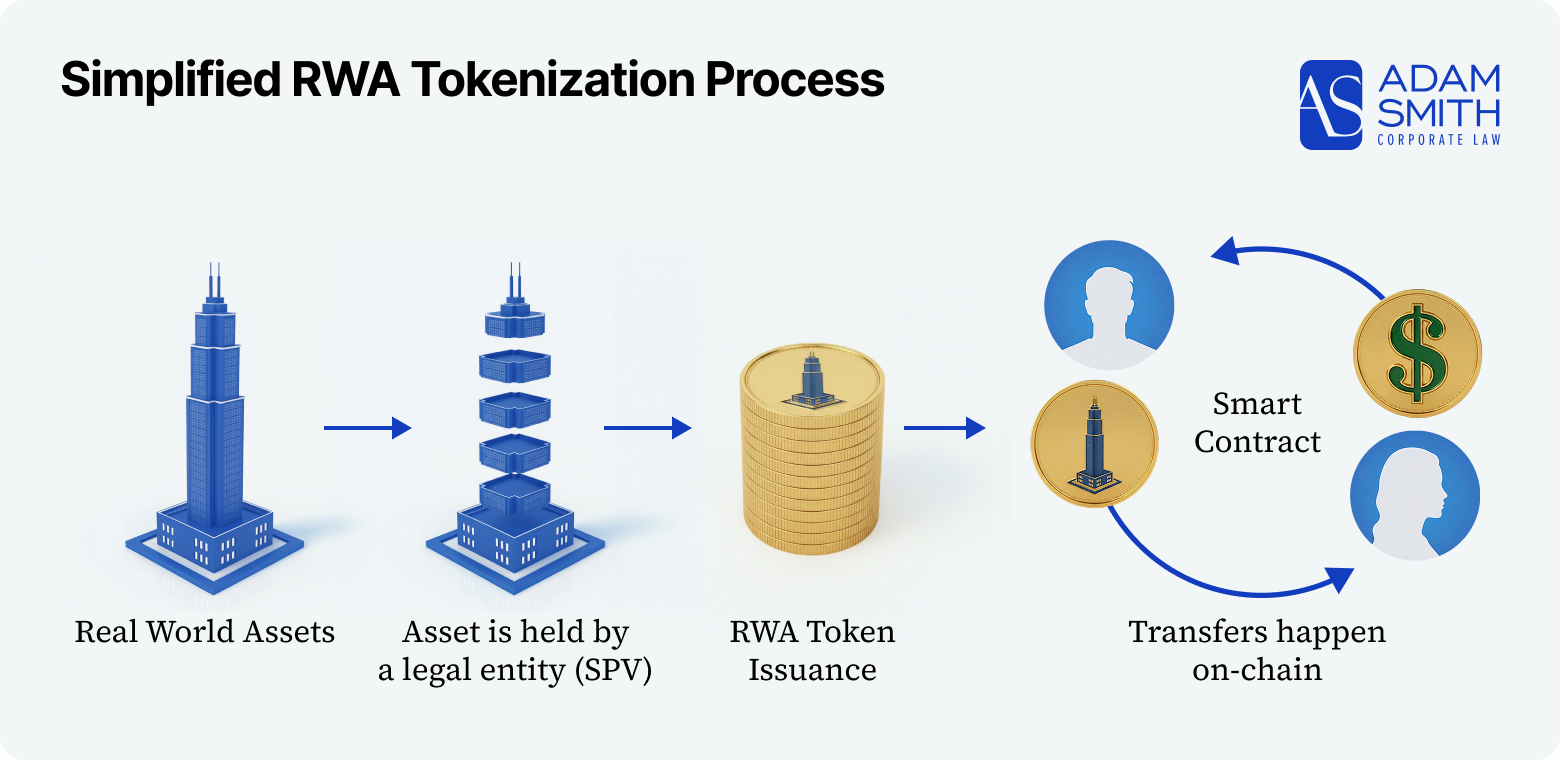

Tokenization schafft Blockchain-basierte Token, die Eigentum oder Rechte an realen Vermögenswerten repräsentieren. Diese Token können rund um die Uhr gehandelt und in kleine Teile zerlegt werden. Dadurch werden traditionell illiquide Vermögenswerte wie Immobilien, Kunst oder Gold leichter zugänglich und leichter übertragbar, wobei Eigentum und Auszahlungen über intelligente Verträge automatisiert werden.

Regal robuste RWA-Strukturen folgen in der Regel diesem Modell:

Für die Übertragung vieler Vermögenswerte (Immobilien, Fahrzeuge, geistige Eigentumsrechte) sind immer noch rechtliche Schritte außerhalb der Blockchain erforderlich, wie notarielle Urkunden oder Aktualisierungen des Registers. Der Token muss als rechtlich durchsetzbarer Anspruch strukturiert sein – entweder als Mitgliedschaftsanteil an der Zweckgesellschaft oder als vertragliches Recht auf Ausschüttungen.

Auf der Grundlage der Anlageklasse (Immobilien, Kredite, Rohstoffe, geistiges Eigentum usw.) wird der Token klassifiziert (Wertpapier, MiCA-reguliertes Krypto-Asset, Fonds oder Rohstoff), werden Anlegerrechte und Zielanlegergruppen definiert und die wichtigsten Regulierungssysteme ausgewählt

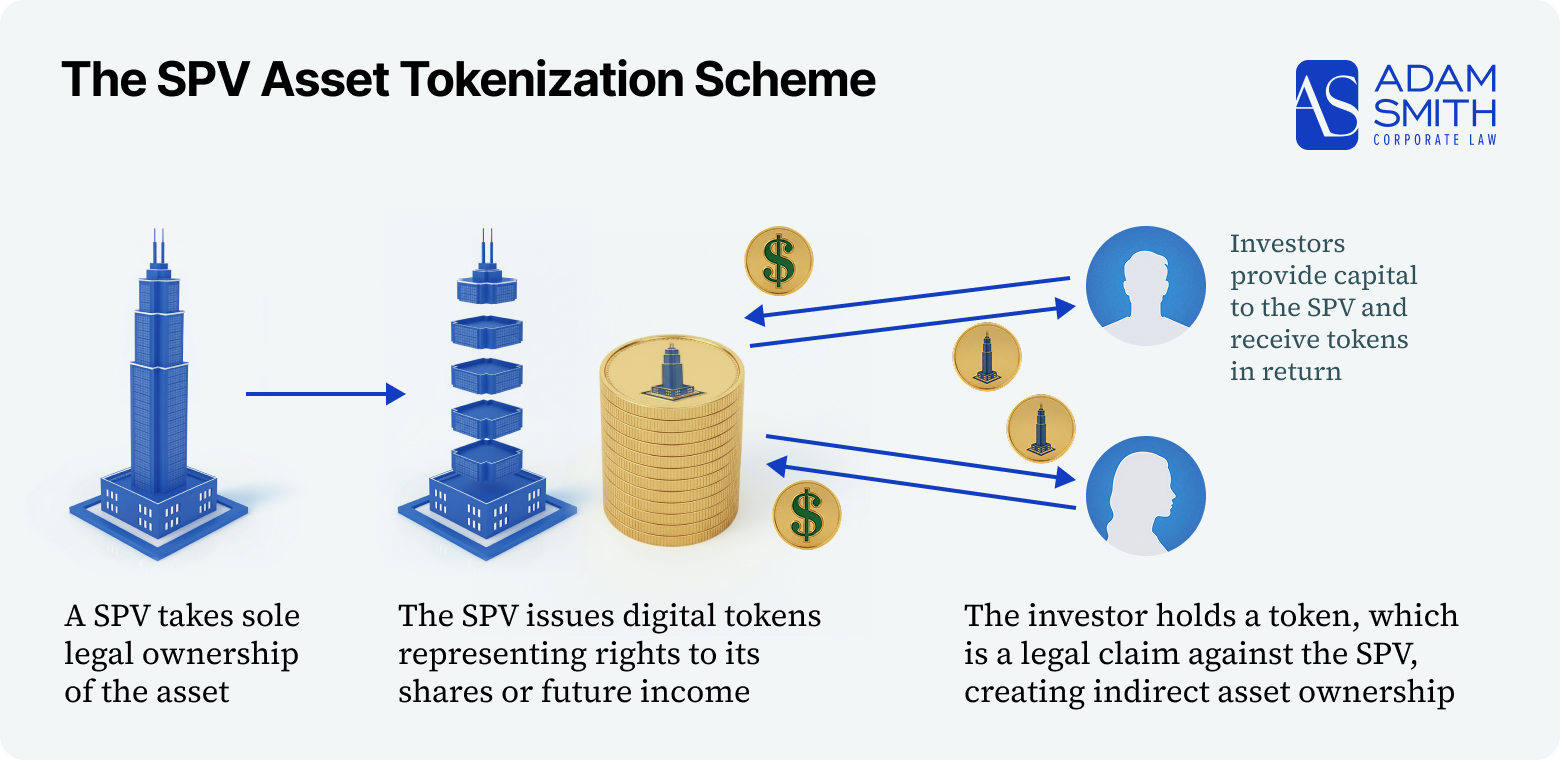

Das Unternehmen oder der Fonds, das bzw. der die Vermögenswerte halten und die Token ausgeben wird, wird gegründet, wobei die Unternehmensführung und der Inhalt an die geltenden Vorschriften und die Gesamtstruktur der Tokenisierung angepasst werden

Token-Bedingungen, White Paper, Zeichnungs- und Aktionärsdokumente werden so verfasst, dass die Rechte, Beschränkungen und Angebotsmechanismen vollständig in rechtlich verbindlicher Form erfasst werden.

Gemeinsam mit dem Entwicklungsteam des Projekts oder einem Tokenisierungsanbieter werden die Smart Contracts und/oder die Tokenisierungsplattform im Einklang mit der rechtlichen Dokumentation und den Compliance-Anforderungen konzipiert und entwickelt (oder konfiguriert).

Unter Verwendung der Emittenteneinheit zusammen mit den bereits eingesetzten Smart Contracts oder der konfigurierten Plattform werden Investoren unter AML/KYC aufgenommen, Vereinbarungen ausgeführt, Gelder angenommen und Token geprägt und unter den geltenden Ausnahmen oder Registrierungen geliefert.

Depotbanken und EWI/Banken sind integriert, und wo möglich wird ein rechtskonformer Zugang zu sekundären Handelsplätzen eingerichtet

Vereinbaren Sie einen Gesprächstermin, um Ihr Projekt zu besprechen. Wir analysieren Ihre Anforderungen und empfehlen Ihnen die optimale rechtliche Struktur.

Bis Anfang 2026 hat sich die RWA-Tokenisierung in der EU und anderen führenden Rechtsordnungen von einer Grauzone zu einem regulierten Bereich entwickelt. Für Asset Owner, die eine Tokenisierung im Jahr 2026 planen, sind mehrere Änderungen besonders wichtig:

Mit der vollständigen Inkraftsetzung des MiCA und der Veröffentlichung von Leitlinien durch die Aufsichtsbehörden bis 2024-2025 werden die meisten RWA-Token nun eindeutig entweder als Wertpapiere oder als Asset-Referenced-/E-Money-Token behandelt, was formale Whitepaper-, Reserve- und Emittentengenehmigungsanforderungen anstelle einer „best-effort“-Strukturierung auslöst.

Regelungen wie das deutsche eWpG, der EU-DLT-Pilot und das Schweizer DLT-Gesetz, das bis 2025 verfeinert wird, haben es bis 2026 zum Standard gemacht, viele RWA-Geschäfte als elektronische / DLT-Wertpapiere auf einer lizenzierten Infrastruktur zu strukturieren, anstatt als informelle „Utility“-Token mit wirtschaftlichen Rechten.

Die Durchsetzungstrends in der EU, den USA und Singapur in den Jahren 2024-2025 haben dazu geführt, dass der Handel, die Verwahrung und die Ausgabe von RWA-Tokens auf lizenzierte CASPs, Wertpapierfirmen, Banken und ATS/MTFs verlagert werden; bis 2026 werden Asset Owner in der Regel über solche regulierten Plattformen auf die Märkte zugreifen, anstatt nicht lizenzierte Inhouse-Rails aufzubauen.

Die Post-MiCA-Regeln für ART/EMT sowie die US-amerikanische und schweizerische Praxis erwarten nun eine vollständige AML/KYC, eine solide Verwahrung, eine klare Offenlegung der zugrunde liegenden Vermögenswerte und gegebenenfalls Rücklagen- und Berichterstattungsregelungen; im Jahr 2026 ist ein „Smart Contract + Marketing“-Ansatz ohne diese Ebenen für ernsthafte RWA-Produkte nicht mehr akzeptabel.

Als sich MiCA, eWpG, DLT-Pilot und die strengere SEC-Praxis bis 2024-2025 herauskristallisierten, wurde klar, dass ein uneingeschränkter RWA-Token „für alle und überall“ zu Konflikten zwischen den Systemen führt; bis 2026 müssen die Projekte Zielanlegertypen und -länder definieren und dann den Standort des Emittenten, die Lizenzen und die Angebotsbedingungen auf diese spezifischen regulatorischen Rahmenbedingungen abstimmen.

Die verschiedenen Anlageklassen erfordern unterschiedliche rechtliche Umhüllungen, Lizenzen, Anlegerbeschränkungen und Verwahrungskonfigurationen. Nachfolgend finden Sie einen kurzen Überblick über jede Klasse, gefolgt von einer kompakten Vergleichstabelle.

| Vermögensklasse | Rechtliche Struktur | Verwahrung | Regulierung |

|---|---|---|---|

| Immobilien | SPV oder Fonds besitzt eine Immobilie; Token = Eigenkapital oder Schulden in diesem Vehikel. | Titel bleibt im Grundbuch; SPV hält Vermögenswert und Miet-/Verkaufserlöse. | Wertpapiere (MiFID/SEC), manchmal Fondsregulierung, plus lokales Immobilienrecht. |

| Rohstoffe (z.B. Gold) | SPV oder Emittent hält Eigentum an Metall; Token spiegeln Lagerschein oder vertraglichen Anspruch wider. | Zugelassener Tresor, getrennt und versichert, mit regelmäßigen Prüfungen und Abgleich. | Rohstoff-/Finanzregulierung; kann in der EU als Wertpapier oder MiCA ART qualifiziert werden. |

| IP & Lizenzgebühren | SPV oder Lizenzvehikel hält oder lizenziert IP; Token = Anteil an Lizenzeinnahmen. | Rechte werden in Verträgen und IP-Registern erfasst; kein physischer Vermögenswert. | Werden oft wie Wertpapiere behandelt; Portfoliogeschäfte können Fondsregeln auslösen. |

| Aktien & Fremdkapital | DLT-native Wertpapiere oder traditionelle Instrumente, die von Token umhüllt sind; manchmal über RAIF, ICAV, AIF oder SPV. | In CSD-/DLT-Registern erfasst und bei lizenzierten Banken, Brokern oder Verwahrern gehalten. | Vollständiger Kapitalmarktrahmen (MiFID/Prospectus/CSDR, SEC) plus DLT-Regeln (eWpG, DLT Pilot). |

| Kunst und Sammlerstücke | SPV oder Fonds besitzt Kunstwerke, Wein, Autos usw.; Token = Bruchteilsbeteiligung an diesem Vehikel. | Werden bei spezialisierten Verwahrern (Galerien, Tresoren, Zollfreilager) unter Versicherung / Kontrolle gelagert. | Bruchteilige Anteile werden im Allgemeinen wie Wertpapiere behandelt; es können Kultur-/Ausfuhr-/Versicherungsvorschriften gelten. |

Beispiel: RealT tokenisiert US-Wohnimmobilien über Delaware- oder Wyoming-LLCs und bietet Reg-D- und Reg-S-Token an, die Mitgliedschaftsanteile an Immobilien-SPVs darstellen; in Europa verwenden mehrere Emittenten luxemburgische oder deutsche Fonds- oder Notes-Strukturen für tokenisierte Immobilienportfolios.

Struktur & Verwahrung: Ein lokales SPV oder ein Immobilienfonds hält die Immobilie; die Token repräsentieren Eigenkapital, Gewinnbeteiligung oder besicherte Schulden. Der Titel verbleibt im Grundbuch; die Zweckgesellschaft ist Eigentümerin der Immobilie, mit Bankkonten für Miete und Verkaufserlöse.

Regulierung: Fast immer Wertpapiere (MiFID und Prospektverordnung in der EU und SEC-Vorschriften in den USA) und manchmal Fonds (AIFMD oder lokale RE-Fonds-Regelungen), plus lokales Immobilien-/Steuerrecht.

Anleger: Typischerweise professionelle/qualifizierte Anleger über Privatplatzierungen; der Zugang von Privatanlegern ist nur im Rahmen vollständiger Wertpapierregelungen (Prospekt, Reg A+-ähnliche Angebote, ELTIF-ähnliche Produkte) mit strengeren Offenlegungs- und Schutzbestimmungen möglich.

Beispiel: Paxos Gold (PAXG) und Tether Gold (XAUT) repräsentieren jeweils eine Feinunze Tresorgold pro Token, die durch Barrenlisten und Rücknahmemechanismen bei regulierten Verwahrern in London oder der Schweiz abgesichert sind.

Struktur & Verwahrung: Der Emittent oder die Zweckgesellschaft hält das Eigentum an der Ware in einem lizenzierten Tresor; die Token spiegeln Lagerscheine oder vertragliche Ansprüche wider. Das physische Metall wird getrennt, versichert und geprüft.

>

Regulierung: Beaufsichtigung durch Rohstoff- und Finanzaufsichtsbehörden; je nach Ausgestaltung können Token in der EU als Wertpapier, Anlageprodukt oder MiCA ART behandelt werden.

Anleger: Vollständig überprüfte Anleger, manchmal mit Zugangsbeschränkung auf professionelle oder institutionelle Kunden; Privatkundenstrukturen sind möglich, wenn das Produkt ordnungsgemäß zugelassen ist und unter einer vollständigen Offenlegungsregelung angeboten wird.

Beispiel: Rihannas „Bitch Better Have My Money“ aus dem Jahr 2023 mit einem anderen Block verkaufte 300 NFTs, die mit einem Anteil an den Streaming-Lizenzgebühren verbunden waren und den Inhabern vertragsbasierte Einkommensrechte einräumten, ohne dass das Urheberrecht übertragen wurde.

Struktur & Verwahrung: SPV oder Lizenzvehikel hält oder lizenziert geistiges Eigentum; Token geben ein vertragliches Recht auf einen Anteil an den Lizenzeinnahmen. Rechte bestehen in Verträgen und IP-Registern; kein physischer Vermögenswert.

Regulierung: Hohe Wahrscheinlichkeit der Einstufung als „Wertpapier“ durch die Wertpapieraufsichtsbehörden; Portfoliogeschäfte können auch eine Fondsregulierung auslösen.

Anleger: Zielgruppen sind in der Regel professionelle/vermögende Anleger, die ein Engagement in künftige Cashflows erwerben, nicht aber den IP-Vermögenswert selbst; der Verkauf an Privatanleger ist nur im Rahmen eines vollständigen Wertpapierangebots mit Offenlegung auf Prospektniveau möglich.

Beispiel: Siemens hat eine tokenisierte Anleihe im Wert von 60 Mio. € auf einer öffentlichen Blockchain unter dem deutschen eWpG emittiert, und Produkte wie der tokenisierte Geldmarktfonds BENJI von Franklin Templeton und der OUSG von Ondo Finance bieten KYC-Anlegern ein On-Chain-Engagement in US-Staatsanleihen.

Struktur & Verwahrung: On-Chain-native Wertpapiere in einem DLT-Register oder traditionelle Wertpapiere, die von einem Token umhüllt sind; manchmal über RAIF/ICAV/AIF/SPV. Wertpapiere werden in lizenzierten CSDs oder DLT-Registern verbucht und bei lizenzierten Verwahrern gehalten.

Regulierung: Vollständig im Rahmen der Kapitalmarktregelungen (MiFID, Prospektverordnung und CSDR in der EU und SEC-Regeln in den USA) sowie DLT-Rahmenwerke (eWpG, DLT-Pilot).

Anleger: Typischerweise professionelle / institutionelle Anleger oder Teilnehmer an spezifischen Systemen (Reg D, ELTIF oder RAIF usw.); ein breiterer Zugang für Privatanleger erfordert vollständige Genehmigungen im Stil von Prospekt / Reg A+ und Anlegerschutz.

Beispiel: Masterworks.com erwirbt erstklassige Kunstwerke in einzelnen US-LLCs und bietet SEC-qualifizierte Reg A+-Aktien (manchmal als Token) an, die den Anlegern ein wirtschaftliches Engagement in Form von Bruchteilen des letztendlichen Verkaufspreises jedes Gemäldes ermöglichen.

Struktur & Verwahrung: Die Zweckgesellschaft oder der Fonds besitzt Kunstwerke, Wein, Autos usw.; die Token repräsentieren einen Bruchteil des Anteils an dieser Zweckgesellschaft und ihren Erträgen. Die physischen Gegenstände werden bei spezialisierten Verwahrern unter Versicherungs- und Inspektionsbedingungen gelagert.

Regulierung: Bruchteilsbeteiligungen werden im Allgemeinen wie Wertpapiere behandelt; manchmal gibt es zusätzliche Kulturgüter-, Ausfuhr- und Versicherungsvorschriften.

Anleger: Richten sich in der Regel an wohlhabende/professionelle Anleger, mit begrenztem oder gar keinem Zugang für Kleinanleger; Angebote für Kleinanleger sind nur im Rahmen vollständiger Wertpapierregelungen mit strengen Bewertungs-, Governance- und Offenlegungsstandards möglich.

Vereinbaren Sie einen Gesprächstermin, um Ihr Projekt zu besprechen. Wir analysieren Ihre Anforderungen und empfehlen Ihnen die optimale rechtliche Struktur.

Dies ist ein gängiges Modell für Single-Asset-Immobilien, Kunst und viele Rohstoffstrukturen.

Für einen Asset Owner (z.B. einen Immobilienentwickler oder einen Geschäftsinhaber) fungiert das Claim-Based Token Model in erster Linie als Finanzierungsinstrument – ähnlich wie ein Kredit oder ein Revenue-Share-Vertrag – und nicht als Verkauf des Unternehmens.

Hinweis: Jedes der oben genannten Modelle kann entweder mit einem On-Chain-Rechtsregister oder mit einem traditionellen Off-Chain-Register (CSD, Unternehmensregister, Notar) und einem Token-Wrapper, der ein Interesse an diesem Off-Chain-Instrument darstellt, umgesetzt werden. Die Wahl bestimmt, wo der „echte“ Eigentumsnachweis geführt wird und welche Infrastruktur und Lizenzen Sie benötigen.

>

Nachdem Sie sich für eines dieser Modelle entschieden haben, das am besten zu Ihrem Vermögen und Ihrer Anlegerbasis passt, können Sie entscheiden, wo der Emittent oder Fonds gegründet werden soll (Delaware, Cayman, Luxemburg usw.) und welche regulierten Plattformen und Verwahrstellen angeschlossen werden sollen.

Vereinbaren Sie einen Gesprächstermin, um Ihr Projekt zu besprechen. Wir analysieren Ihre Anforderungen und empfehlen Ihnen die optimale rechtliche Struktur.

Die nachstehende Tabelle vergleicht gängige Rechtsordnungen und Wrapper, die für RWA-Tokenisierungsprojekte verwendet werden. Der Preis ist ein relativer Hinweis auf die rechtlichen und infrastrukturellen Kosten (einschließlich der Einrichtung von Fonds/Emittenten, Lizenzen und obligatorischen Dienstleistern), kein verbindliches Angebot.

| Jurisdiktion | Best for | Schlüsselrahmen / Wrapper | EU Passporting | Preis |

|---|---|---|---|---|

| Estland | EU-basierte Zweckgesellschaft / Emittent für RWA-Tokenisierung (schlankes Setup, Remote Governance, startup-freundlich) | Gesellschaft mit beschränkter Haftung (Osaühing, OÜ) als SPV; 0% Steuer auf einbehaltene Gewinne; e-Residency / Fernverwaltung; flexible Aktienklassen und Tokenisierungs-kompatible Unternehmensstrukturierung | Indirekt (EU-Entität; Passporting hängt vom Wrapper/Angebotsregime ab) | $$ |

| Luxemburg | Tokenized-Fonds, die institutionelles und semi-retail Kapital aus der EU aufnehmen | RAIF oder SIF, oft mit ELTIF 2.0-Label; DLT-kompatible Fondsanteile | Ja | $$$ |

| Irland | Institutionelle tokenisierte Fonds mit steuertransparenten Vehikeln | ICAV / QIAIF-Strukturen; häufig als EU-Feeder- oder Master-Fonds genutzt | Ja | $$$ |

| Deutschland | Tokenisierte Anleihen und Wertpapiere für professionelle EU-Anleger | eWpG-Regime für elektronische und „kryptische“ Wertpapiere; BaFin-überwachte Angebote | Ja | $$$ |

| Schweiz | Grenzüberschreitende institutionelle RWA-Emissionen mit großer Rechtsklarheit | DLT-Gesetz (Ledger-basierte Wertpapiere), SDX und andere lizenzierte DLT-Terminals | Nein (nur EWR bilateral) | $$$ |

| Cayman-Inseln | Globale Nicht-US-RWA-Fonds und Master-Feeder-Strukturen | Segregated Portfolio Company (SPC) nach Fondsrecht plus VASP-Regelung | Nein | $$$ |

| Liechtenstein | Tokenisierungsplattformen und Infrastruktur mit EWR-Zugang | TVTG „Token-Container-Modell“; Dienstanbieterlizenzierung mit EWR-Passporting | Ja (EWR) | $$ |

| Delaware (US) | auf die USA ausgerichtete Fonds und Zweckgesellschaften, die Kapital von zugelassenen Anlegern aufnehmen | Series LLC oder LP mit Reg D / Reg S Angeboten; vertraut mit US Institutionen | Nein | $$ |

| Offshore OpCo (Panama, Seychellen, BVI) | Pilot-/MVP-Projekte mit lokalen oder befreundeten Nutzern; nicht zur Skalierung geeignet | Einfaches Unternehmen (IBC / LLC), das Token ohne vollständige Fondsregelung ausgibt | Nein | $ |

Am besten geeignet für US-fokussierte RWA-Fonds und SPVs, die Kapital von akkreditierten und institutionellen Anlegern unter dem bekannten US-Fondsrecht aufnehmen.

Die LLC der Delaware-Serie ist eine vertraute US-Fondshülle für institutionelles Kapital und zugelassene Anleger. Eine übergeordnete LLC kann getrennte Serien schaffen, die jeweils einen anderen Vermögenswert halten (Immobilien-, Kredit-, RWA-Portfolios), so dass mehrere tokenisierte Teilfonds unter einem Dach ohne gegenseitige Haftung sitzen. Die Struktur lässt sich gut mit den Ausnahmeregelungen für private Fonds (Reg D/Reg S) vereinbaren und bietet in der Regel einen guten Zugang zu US-Banken und -Verwahrstellen.

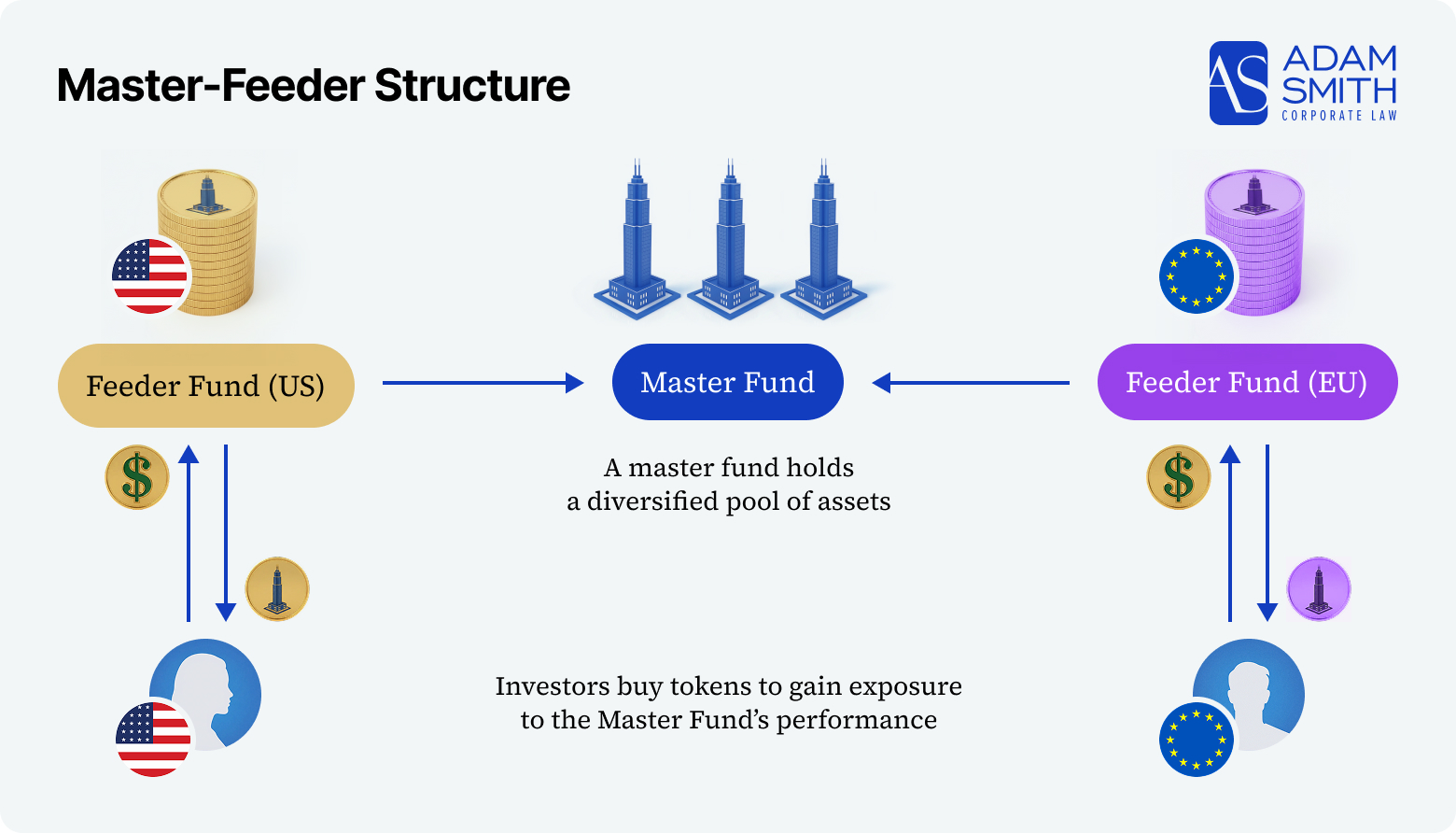

Am besten geeignet für globale Nicht-US-RWA-Fonds und Master-Feeder-Strukturen, die sich an qualifizierte oder institutionelle Anleger in einer steuerneutralen Offshore-Umgebung richten.

Cayman SPC ist ein Standard-Offshore-Fondsvehikel für globale, nicht-US-qualifizierte Anleger: eine Gesellschaft mit getrennten Portfolios, keine direkte Besteuerung und ein in der Welt der Hedge- und alternativen Fonds wohlbekanntes System. Es schützt Sie nicht vor dem US/EU-Wertpapierrecht – US-Personen benötigen immer noch Reg D / Reg S – so dass es in der Regel für nicht-US-qualifiziertes oder institutionelles Kapital und nicht für US-Privatanleger verwendet wird.

Am besten geeignet für EU-regulierte Token-Fonds, die über etablierte Fondsregime an institutionelle und Semi-Retail-Anleger weitergegeben werden müssen.

Luxemburgische RAIF und irische ICAV/QIAIF sind die wichtigsten EU-Verpackungen für tokenisierte RWA. RAIF bieten eine relativ schnelle Einrichtung und eine flexible Strategie (oft in Kombination mit ELTIF 2.0), während ICAV/QIAIF von Institutionen wegen ihrer Steuereffizienz und eines ausgereiften Dienstleistungssystems bevorzugt werden. Beide fallen in den AIFMD/UCITS-Rahmen, bieten EU-weiten Passporting und lassen sich in bestehende Verwahrstellen-, Wirtschaftsprüfer- und DLT-kompatible Registrierstelleninfrastrukturen einbinden.

Für Projekte, die nicht vom ersten Tag an einen vollständig regulierten Fondswrapper benötigen, wird häufig eine estnische Gesellschaft mit beschränkter Haftung (OÜ) als sauberes EU-SPV verwendet, um den Vermögenswert zu halten und Token auszugeben. Sie hat ihren Sitz in der EU, kann aus der Ferne verwaltet werden (u. a. über e-Residency), bietet 0 % Steuern auf einbehaltene Gewinne und unterstützt eine flexible Unternehmensstrukturierung (Anteilsklassen, wirtschaftliche Rechte, Übertragungsbeschränkungen, Whitelist/KYC-Regeln) – was sie neben RAIF/ICAV zu einer praktischen „europäischen SPV“-Option macht.

Hinweis: In vielen SPV-Modellen stellen Token einen vertraglichen Anspruch gegen das SPV dar (Einkommen/Rückzahlungsrechte), nicht das direkte Eigentum an dem zugrunde liegenden Vermögenswert – der Anlegerschutz hängt also stark von der Qualität der Emissionsbedingungen und der Dokumentation ab.

Nur geeignet für MVPs mit geringem Budget oder sehr lokale Projekte, bei denen Geschwindigkeit und Kosten wichtiger sind als die regulatorische Akzeptanz oder institutionelles Kapital.

Eine Offshore-Betriebsgesellschaft in Panama, auf den Seychellen oder den BVI ist die billigste und schnellste Möglichkeit, Token ohne eine Fondsstruktur auszugeben, befindet sich aber in einer regulatorischen Grauzone: Sie bietet niedrige Gründungskosten und minimale Offenlegungen, bietet jedoch wenig Schutz vor der Durchsetzung in den USA und der EU, ist für institutionelle Investoren und Banken unattraktiv und ist keine praktikable Option für eine Skalierung.

Vereinbaren Sie einen Gesprächstermin, um Ihr Projekt zu besprechen. Wir analysieren Ihre Anforderungen und empfehlen Ihnen die optimale rechtliche Struktur.

Für Asset Owner ist die RWA-Tokenisierung im Jahr 2026 in erster Linie eine regulatorische und ausführende Herausforderung. Die folgenden Punkte konzentrieren sich darauf, was Sie richtig machen müssen, bevor Sie Token ausgeben.

In der EU (MiCA, eWpG), den USA (SEC-Regeln) und Drehkreuzen wie den VAE oder Singapur werden die meisten RWA-Token als Wertpapiere oder regulierte Krypto-Assets behandelt.

Fällt der Verwahrer oder Emittent aus, können Token-Inhaber bei unklarer Trennung als ungesicherte Gläubiger zurückbleiben.

Vertragsfehler, Schlüsselkompromittierung, Brückenausfälle oder Orakelmanipulationen können Vermögenswerte einfrieren, den NAV falsch bewerten oder Rücknahmen blockieren.

Tokenization allein schafft keine Liquidität; dünne Märkte und veraltete Bewertungen können Anleger in die Falle locken und zu Rückzahlungen in Notlagen zwingen.

Gerichte erkennen Verträge und Gesellschaftsrecht an, nicht nur Guthaben in der Kette.

RWA-Tokenisierung bedeutet, dass Blockchain-basierte Token geschaffen werden, die rechtlich durchsetzbare Rechte an einem zugrunde liegenden Vermögenswert oder Pool von Vermögenswerten darstellen – z. B. Eigenkapital- oder Schuldforderungen an einer Zweckgesellschaft, Fondsanteile oder vertragliche Rechte auf Cashflows. In der Praxis befindet sich der Vermögenswert bei einem Unternehmen, einem Fonds oder einer Verwahrstelle, und der Token ist eine digitale Darstellung eines Anteils an dieser Rechtsstruktur, nicht das Vermögensregister selbst.

Bei den meisten seriösen RWA-Token handelt es sich entweder um Wertpapiere (Aktien, Anleihen, Fondsanteile nach MiFID II/SEC-Vorschriften) oder um MiCA-regulierte Krypto-Assets wie Asset-Referenced Tokens (ARTs) oder E-Money Tokens (EMTs). Die Klassifizierung hängt davon ab, was der Token gewährt – Eigentum, Gewinnbeteiligung, Rückkaufsrechte – und wie er angeboten und vermarktet wird. In unserer Arbeit ist diese Klassifizierung und der daraus resultierende Rahmen (MiFID vs. MiCA vs. US-Wertpapierrecht) immer die erste Frage, die beantwortet wird.

Die Seite behandelt die wichtigsten RWA-Kategorien, die wir in der Praxis sehen: Immobilien, Rohstoffe (z. B. Gold), geistiges Eigentum und Lizenzgebühren, Aktien und Schuldtitel sowie Kunst und Sammlerstücke. Jede dieser Kategorien hat ihre eigene Kombination von Hüllen (Zweckgesellschaften, Fonds, Schuldverschreibungen), Verwahrungsmodellen, aufsichtsrechtlichen Bestimmungen und typischen Anlegern, weshalb der Leitfaden eine eigene Vergleichstabelle für sie enthält.

Je nach Struktur kann sich ein Emittent manchmal auf Ausnahmeregelungen für die Privatplatzierung berufen und ohne eine vollständige Lizenz arbeiten, insbesondere für professionelle oder qualifizierte Anleger. Der Betrieb einer Plattform, einer Börse oder einer Verwahrstelle oder die Ausgabe von MiCA ART/EMT in der EU erfordert jedoch in der Regel eine Zulassung (VASP, Wertpapierfirma, Fondsmanager, E-Geld-/Zahlungslizenz oder ähnliches). Ein zentraler Bestandteil eines jeden AdamSmith-Engagements ist es, herauszufinden, welche Lizenzen erforderlich sind und wo Ausnahmen realistischerweise möglich sind.

Für EU-regulierte Token-Fonds sind luxemburgische RAIF und irische ICAV/QIAIF eine gängige Wahl; für globales Nicht-US-Kapital sind Cayman-SPC-Strukturen nach wie vor Standard; für US-Projekte sind Delaware Series LLC- oder LP-Strukturen weit verbreitet; die Schweiz, Deutschland und Liechtenstein sind führende Zentren für Token-Wertpapiere und Infrastruktur. Die Rechtsprechungstabelle des Leitfadens fasst zusammen, wann jede Option sinnvoll ist, ob EU-Passporting verfügbar ist und wie hoch die relativen Kosten sind.

Bei Projekten, für die keine neuen Genehmigungen erforderlich sind, beträgt der realistische Zeitrahmen 4-8 Monate von der ersten behördlichen Analyse bis zur ersten konformen Ausgabe. Wenn Lizenzen oder eine vollständige Fondsgenehmigung erforderlich sind, kann sich der Gesamtzeitraum auf 12-18 Monate verlängern, was hauptsächlich auf die Prüfung durch die Aufsichtsbehörden zurückzuführen ist. Der Implementierungsfahrplan auf dieser Seite unterteilt den Prozess in folgende Phasen: Planung und Analyse, Unternehmensgründung und Dokumentation, Erwerb und Verwahrung von Vermögenswerten, Einhaltung der Vorschriften und Ausgabe sowie Betrieb nach der Einführung.

Zu den Hauptrisiken gehören die falsche Klassifizierung des Tokens (nicht registriertes Wertpapierangebot), die Behandlung als nicht zugelassener Fonds oder Anlageberater, eine unzureichende Vermögenstrennung oder Verwahrung, Lücken bei der Umsetzung der AML/KYC- und Travel Rule sowie der grenzüberschreitende Vertrieb in Ländern mit strengeren Vorschriften (insbesondere USA und EU). Die Abschnitte „Key Legal Risks“ und „Risks & Compliance Checklist“ dieses Leitfadens sind als praktischer Risikominderungsplan für diese Probleme gedacht.

Institutionelle Strukturen bewahren Vermögenswerte in getrennten Zweckgesellschaften oder Fonds auf, nutzen regulierte Verwahrstellen oder spezielle Tresore und unterhalten spezielle Bank- oder EWI-Konten für Cashflows. Investoren und Aufsichtsbehörden erwarten in zunehmendem Maße Eigentumsgutachten, regelmäßige Audits, Berichte über den Nachweis von Reserven und klare Richtlinien für Abstimmungen und Versicherungen. In den Abschnitten „Roadmap“ und „Risiko“ wird dies als Teil des „Minimum Compliance Stack“ beschrieben, bevor Token ausgegeben werden.

Liquidität entsteht in der Regel durch eine Mischung aus regulierten Handelsplätzen (DLT MTFs, ATS), OTC-Transfers mit Whitelisting oder Peer-to-Peer-Transfers zwischen KYC-geprüften Wallets und in einigen Fällen durch Notierungen auf speziellen RWA-Plattformen. Die Prägung eines Tokens allein schafft noch keinen liquiden Markt: Nachfragevalidierung, Market-Maker-Vereinbarungen, klare Lock-ups und rechtskonformer Zugang zu sekundären Handelsplätzen sind Teil der in diesem Leitfaden beschriebenen Strukturierungsarbeit.

Unser Standard-Engagement folgt dem Ablauf der „AdamSmith RWA Tokenization Services“: Erkundungsgespräch, regulatorische Bewertung und Strukturvorschlag, dann Unternehmensgründung, Dokumentation und, falls erforderlich, Unterstützung bei der Lizenzierung, gefolgt von der Markteinführung und laufender Beratung. Während des gesamten Prozesses stimmen wir die rechtlichen Dokumente, die Logik der intelligenten Verträge, die Verwahrung, das Bankwesen und das Onboarding der Anleger aufeinander ab, damit das On-Chain-Design mit den durchsetzbaren Off-Chain-Rechten übereinstimmt.

Wir wickeln den gesamten Prozess der RWA-Tokenization-Lizenzierung zum Festpreis ab:

Ihre Bewerbung wurde erfolgreich eingereicht!

Wir werden Sie innerhalb weniger Arbeitsstunden kontaktieren.

Bei dringenden Fragen können Sie uns telefonisch oder per E-Mail kontaktieren: