Jurisdikcijos, sąnaudos, taisyklės 2026 m.

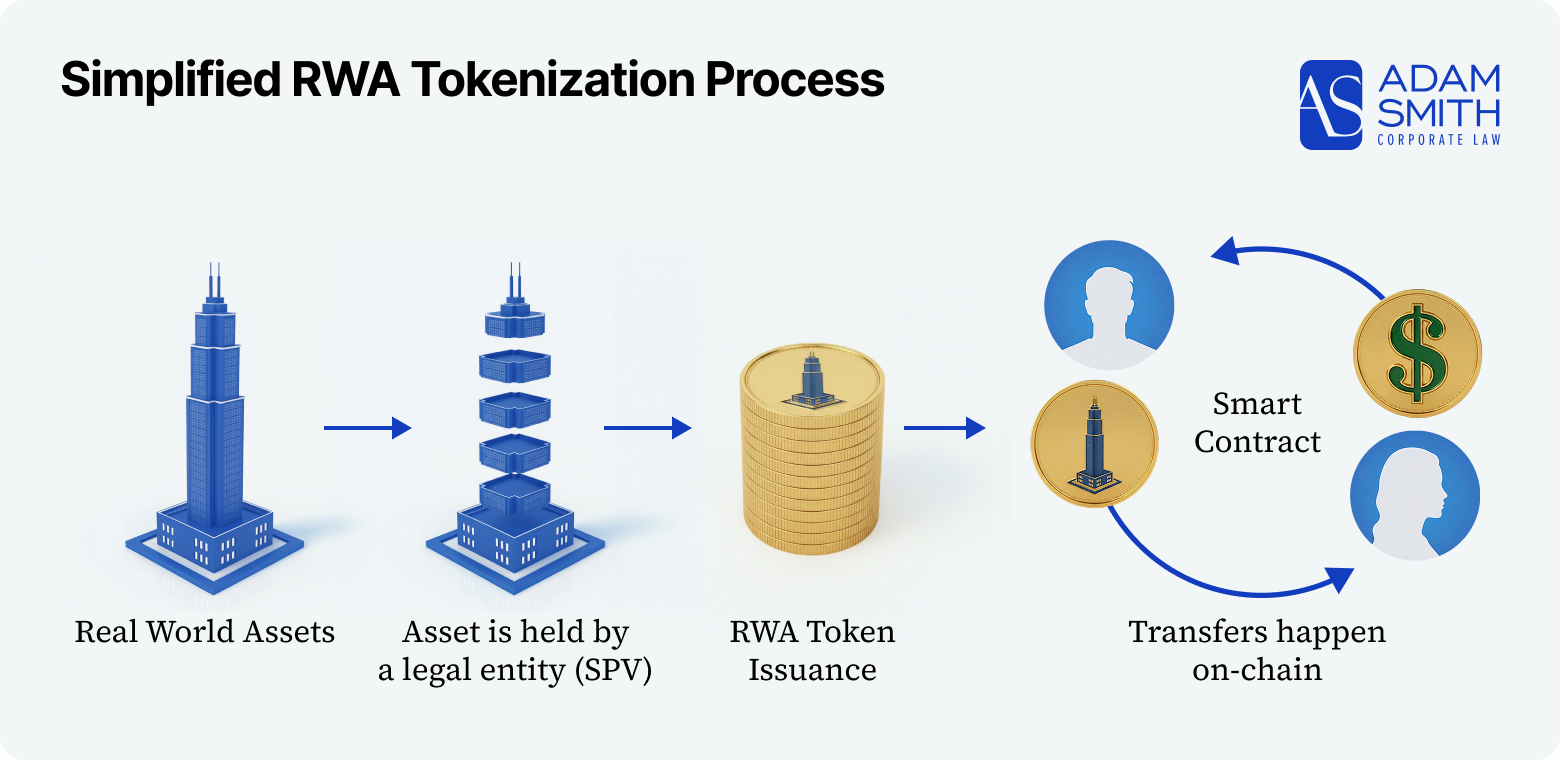

Realaus turto tokenizacija nuosavybės teises į materialųjį turtą paverčia blokų grandine pagrįstais skaitmeniniais žetonais. Iki 2025 m. pabaigos grandinėje esančio NTK rinka pasiekė apie 35 mlrd. dolerių, o iki 2030 m. prognozuojama, kad ji išaugs iki 2-16 trln. dolerių. Šiame vadove paaiškinamos pagrindinės teisinės sistemos, jurisdikcijos, struktūros ir žingsniai, kaip pradėti reikalavimus atitinkančius RWA projektus.

Ankstyvojo etapo komandoms, kurioms reikia tik teisinės koncepcijos ir žetonų modelio.

Projektams, pasirengusiems įsteigti SPV ir vykdyti pirmąją reikalavimus atitinkančią emisiją

Institucinėms RWA platformoms, kurioms reikia visapusiškos kelių jurisdikcijų sąrankos

Tokenizacija sukuria blokų grandinės pagrindu veikiančius žetonus, kurie reiškia nuosavybę arba teises į realaus pasaulio turtą. Šiais žetonais galima prekiauti 24 valandas per parą, 7 dienas per savaitę ir padalyti į mažas dalis, todėl tradiciškai nelikvidus turtas, pavyzdžiui, nekilnojamasis turtas, meno kūriniai ar auksas, tampa prieinamesnis ir lengviau perleidžiamas, o nuosavybės teisė ir išmokos automatizuojamos per išmaniąsias sutartis.

Teisiškai patikimos RWA struktūros paprastai atitinka šį modelį:

Daugelio turto (nekilnojamojo turto, transporto priemonių, intelektinės nuosavybės teisių) perleidimui vis dar reikia atlikti už grandinės ribų esančius teisinius veiksmus, tokius kaip notaro patvirtinti aktai ar registro atnaujinimai. Žetonas turi būti struktūrizuotas kaip teisiškai vykdytinas reikalavimas – atspindintis SPV narystės dalį arba sutartinę teisę į išmokas.

Atsižvelgiant į turto klasę (nekilnojamasis turtas, kreditai, biržos prekės, intelektinė nuosavybė ir t. t.), žetonas klasifikuojamas (vertybinis popierius, MiCA reguliuojamas kriptoaktyvusis turtas, fondas arba biržos prekė), apibrėžiamos investuotojų teisės ir tikslinės investuotojų grupės, pasirenkami pagrindiniai reguliavimo režimai.

Įsteigiama bendrovė arba fondas, kuris valdys turtą ir išleis žetonus, o jo valdymas ir esmė atitinka taikomą reguliavimą ir bendrą žetonų struktūrą.

Žetonų sąlygos, baltoji knyga, pasirašymo ir akcininkų dokumentai rengiami taip, kad teisės, apribojimai ir siūlymo mechanizmai būtų visiškai teisiškai privalomi.

Kartu su projekto kūrimo komanda arba žetonų teikėju išmaniosios sutartys ir (arba) žetonų platforma kuriamos ir tobulinamos (arba konfigūruojamos) pagal teisinius dokumentus ir atitikties reikalavimus.

Naudojant emitento subjektą kartu su jau įdiegtomis išmaniosiomis sutartimis arba sukonfigūruota platforma, investuotojai įtraukiami pagal AML/KYC, sudaromos sutartys, priimamos lėšos, o žetonai nukaldinami ir pristatomi pagal taikytinas išimtis arba registracijas.

Integruojami depozitoriumai ir EPI ir (arba) bankai ir, jei įmanoma, sukuriama teisės aktų reikalavimus atitinkanti prieiga prie antrinių prekybos vietų.

Užsisakykite pažintinį skambutį ir aptarkite savo projektą. Išanalizuosime jūsų reikalavimus ir rekomenduosime optimalią teisinę struktūrą.

2026 m. pradžioje RWA tokenizacija iš pilkosios zonos pereis į reguliuojamą sritį ES ir kitose pirmaujančiose jurisdikcijose. Turto savininkams, planuojantiems tokenizaciją 2026 m., ypač svarbūs keli poslinkiai:

Visiškai įsigaliojus MiCA ir priežiūros institucijoms iki 2024-2025 m. skelbiant gaires, dauguma RLA žetonų dabar aiškiai traktuojami arba kaip vertybiniai popieriai, arba kaip turtu išreikšti / elektroninių pinigų žetonai, dėl kurių taikomi oficialūs informacinio dokumento, rezervo ir emitento leidimo reikalavimai, o ne „geriausių pastangų” struktūrizavimas.

Tokie režimai kaip Vokietijos eWpG, ES bandomasis DLT įstatymas ir Šveicarijos DLT įstatymas, patobulinti iki 2025 m., iki 2026 m. daugelį RLA sandorių padarė standartiniu, kad jie būtų struktūruojami kaip elektroniniai / DLT vertybiniai popieriai licencijuotoje infrastruktūroje, o ne kaip neoficialūs „naudingumo” žetonai su ekonominėmis teisėmis.

Įgyvendinimo tendencijos ES, JAV ir Singapūre 2024-2025 m. paskatino prekybą RWA žetonais, jų saugojimą ir išleidimą perkelti į licencijuotas CASP, investicines įmones, bankus ir ATS/MTF; iki 2026 m. turto savininkai paprastai pateks į rinkas per tokias reguliuojamas platformas, užuot kūrę nelicencijuotus vidinius bėgius.

Pagal ART / EMT taisykles, taip pat JAV ir Šveicarijos praktiką dabar tikimasi, kad bus taikomos visapusiškos AML / KYC, patikimas saugojimas, aiškus pagrindinio turto atskleidimas ir, jei reikia, rezervų ir ataskaitų teikimo tvarka; 2026 m. „išmaniosios sutartys + rinkodara” metodas be šių sluoksnių nebebus priimtinas rimtiems RWA produktams.

Kai iki 2024-2025 m. išsikristalizavo MiCA, eWpG, DLT bandomoji ir griežtesnė SEC praktika, tapo aišku, kad vienas neribotas RWA žetonas „visiems ir visur” prieštarauja įvairiems režimams; iki 2026 m. projektai turi apibrėžti tikslinių investuotojų tipus ir šalis, o tada pritaikyti emitento vietą, licencijas ir siūlymo sąlygas šioms konkrečioms reguliavimo sistemoms.

Dėl skirtingų turto klasių reikia skirtingų teisinių apvalkalų, licencijų, investuotojų apribojimų ir saugojimo struktūrų. Toliau pateikiama trumpa kiekvienos klasės apžvalga, o po jos – kompaktiška palyginimo lentelė.

| Turto klasė | Teisinė struktūra | Turtas | Reglamentavimas |

|---|---|---|---|

| Nekilnojamasis turtas | SPV arba fondas valdo nekilnojamąjį turtą; žetonai = tos priemonės nuosavas kapitalas arba skola. | Nuosavybės teisė lieka žemės registre; SPV valdo turtą ir nuomos / pardavimo pajamas. | Vertybinių popierių (MiFID/SEC), kartais fondų reguliavimas, taip pat vietos nuosavybės teisė. |

| Bendrosios prekės (pvz., auksas) | SPV arba emitentas turi nuosavybės teisę į metalą; žetonai atspindi sandėlio kvitą arba sutartinį reikalavimą. | Licencijuota saugykla, atskirta ir apdrausta, reguliariai tikrinama ir derinama. | Prekių / finansinis reguliavimas; gali atitikti vertybinių popierių arba MiCA ART reikalavimus ES. |

| IP & amp; autoriniai atlyginimai | SPV arba autorinių atlyginimų priemonė valdo arba licencijuoja intelektinę nuosavybę; žetonai = autorinių atlyginimų arba licencijavimo pajamų dalis. | Sutartyse ir intelektinės nuosavybės registruose užfiksuotos teisės; fizinio turto nėra. | Dažnai laikomi vertybiniais popieriais; portfelio sandoriams gali būti taikomos fondų taisyklės. |

| Akcinis kapitalas ir skola | DLT vietiniai vertybiniai popieriai arba tradicinės priemonės, apgaubtos žetonais; kartais per RAIF, ICAV, AIF arba SPV. | Įrašyti CVPD / DLT registruose ir laikomi licencijuotuose bankuose, pas brokerius ar saugotojus. | Visa kapitalo rinkų sistema (MiFID/Prospectus/CSDR, SEC) ir DLT taisyklės (eWpG, DLT Pilot). |

| Meno kūriniai ir kolekcionuojami daiktai | SPV arba fondui priklauso meno kūriniai, vynas, automobiliai ir t. t.; žetonai = dalinė tos transporto priemonės dalis. | Saugomi pas specializuotus saugotojus (galerijose, saugyklose, muitinės sandėliuose) pagal draudimą / patikrinimą. | Dalinės dalys paprastai laikomos vertybiniais popieriais; gali būti taikomos kultūrinės / eksporto / draudimo taisyklės. |

Pavyzdys: „RealT” per Delavero arba Vajomingo LLC žetonus parduoda JAV gyvenamosios paskirties nekilnojamąjį turtą ir siūlo „Reg D” ir „Reg S” žetonus, kurie reiškia narystės teises nekilnojamojo turto SPV; Europoje keli emitentai naudoja Liuksemburgo arba Vokietijos fondų arba obligacijų struktūras, skirtas nekilnojamojo turto portfelių žetonams.

Struktūra ir priežiūra: Nekilnojamasis turtas priklauso vietos SPV arba nekilnojamojo turto fondui; žetonai reiškia nuosavą kapitalą, dalyvavimą pelne arba užtikrintą skolą. Nuosavybės teisė lieka žemės registre; SPV valdo turtą ir turi banko sąskaitas, į kurias pervedamos nuomos ir pardavimo pajamos.

Reglamentavimas: Beveik visada vertybiniai popieriai (MiFID ir Prospekto reglamentas ES ir SEC taisyklės JAV), kartais fondai (AIFMD arba vietos NT fondų režimai), taip pat vietos nekilnojamojo turto ir (arba) mokesčių teisė.

Investuotojai: Paprastai profesionalūs ir (arba) kvalifikuoti investuotojai per privačius platinimus; mažmeniniai investuotojai gali naudotis tik pagal visus vertybinių popierių režimus (prospektas, A+ reglamento tipo siūlymai, ELTIF tipo produktai), kuriems taikomi griežtesni informacijos atskleidimo ir apsaugos reikalavimai.

Pavyzdys: Paxos Gold (PAXG) ir Tether Gold (XAUT) kiekvienas žetonas yra viena Trojos uncija saugomo aukso, paremtas luitų sąrašais ir išpirkimo mechanizmais su reguliuojamais saugotojais Londone arba Šveicarijoje.

Struktūra ir saugojimas: Emitentas arba SPV turi nuosavybės teisę į prekę licencijuotoje saugykloje; žetonai atspindi sandėlio kvitus arba sutartines pretenzijas. Fizinis metalas yra atskirtas, apdraustas ir audituojamas.

Reglamentavimas: Prekių ir finansų reguliavimo institucijos vykdo priežiūrą; priklausomai nuo dizaino, žetonai ES gali būti laikomi vertybiniais popieriais, investiciniu produktu arba MiCA ART.

Investuotojai: Visapusiškai KYC patikrinti investuotojai, kartais prieiga suteikiama tik profesionaliems arba instituciniams klientams; mažmeninės struktūros galimos, jei produktas yra tinkamai patvirtintas ir siūlomas laikantis visiško informacijos atskleidimo režimo.

Pavyzdys: 2023 m. Rihannos „Bitch Better Have My Money” lašas su „Anotherblock” pardavė 300 NFT, susietų su srautinio autorinio atlyginimo dalimi, suteikdamas turėtojams sutartimi pagrįstas teises į pajamas neperduodant autorių teisių nuosavybės teisių.

Struktūra ir globa: SPV arba autorinio atlyginimo priemonė valdo arba licencijuoja intelektinę nuosavybę; žetonai suteikia sutartinę teisę į autorinio atlyginimo arba licencijavimo pajamų dalį. Teisės egzistuoja sutartyse ir intelektinės nuosavybės registruose; fizinio turto nėra.

Reguliavimas: Didelė tikimybė, kad vertybinių popierių reguliavimo institucijos klasifikuos „vertybinius popierius”; portfelio sandoriai taip pat gali sukelti fondo reguliavimą.

Investuotojai: Paprastai skirti profesionaliems / didelės vertės investuotojams, perkantiems būsimų pinigų srautų riziką, o ne patį intelektinės nuosavybės turtą; mažmeninė prekyba galima tik pagal visus vertybinių popierių siūlymo režimus su prospekto lygio informacijos atskleidimu.

Pavyzdys: „Siemens” išleido 60 mln. eurų vertės žetonizuotą obligaciją viešojoje blokų grandinėje pagal Vokietijos eWpG, o tokie produktai kaip „Franklin Templeton” BENJI žetonizuotas pinigų rinkos fondas ir „Ondo Finance” OUSG suteikia KYC’ed investuotojams grandinėje galimybę susipažinti su JAV iždo vertybinių popierių emisija.

Struktūra ir saugojimas: Grandinėje esantis vietinis vertybinis popierius DLT registre arba tradicinis vertybinis popierius, apgaubtas žetonu; kartais per RAIF/ICAV/AIF/SPV. Vertybiniai popieriai apskaitomi licencijuotuose CVPD arba DLT registruose ir laikomi licencijuotuose saugotojuose.

Reglamentavimas: Visiškai atitinka kapitalo rinkų režimus (MiFID, Prospekto reglamentas ir CSDR ES ir SEC taisyklės JAV) bei DLT sistemas (eWpG, DLT Pilot).

Investuotojai: Paprastai tai profesionalūs / instituciniai investuotojai arba konkrečių režimų dalyviai (Reg D, ELTIF ar RAIF ir kt.); platesnei mažmeninei prieigai reikalingi visapusiški prospekto / Reg A+ tipo patvirtinimai ir investuotojų apsauga.

Pavyzdys: „Masterworks.com” įsigyja žymių meno kūrinių į atskiras JAV LLC ir siūlo SEC kvalifikuotas „Reg A+” akcijas (kartais atspindimas kaip žetonai), suteikiančias investuotojams dalinę ekonominę įtaką galutinei kiekvieno paveikslo pardavimo kainai.

Struktūra ir priežiūra: SPV arba fondui priklauso meno kūriniai, vynas, automobiliai ir t. t.; žetonai yra dalinė tos priemonės ir jos pajamų dalis. Fiziniai daiktai saugomi pas specializuotus saugotojus pagal draudimo ir tikrinimo režimus.

Reglamentavimas: Daliniai interesai paprastai laikomi vertybiniais popieriais; kartais taikomos papildomos kultūros vertybių, eksporto ir draudimo taisyklės.

Investuotojai: Dažniausiai skirti pasiturintiems / profesionaliems investuotojams, o mažmeninių investuotojų prieinamumas ribotas arba jo iš viso nėra; mažmeniniai pasiūlymai galimi tik pagal visišką vertybinių popierių režimą, kuriam taikomi griežti vertinimo, valdymo ir informacijos atskleidimo standartai.

Užsisakykite pažintinį skambutį ir aptarkite savo projektą. Išanalizuosime jūsų reikalavimus ir rekomenduosime optimalią teisinę struktūrą.

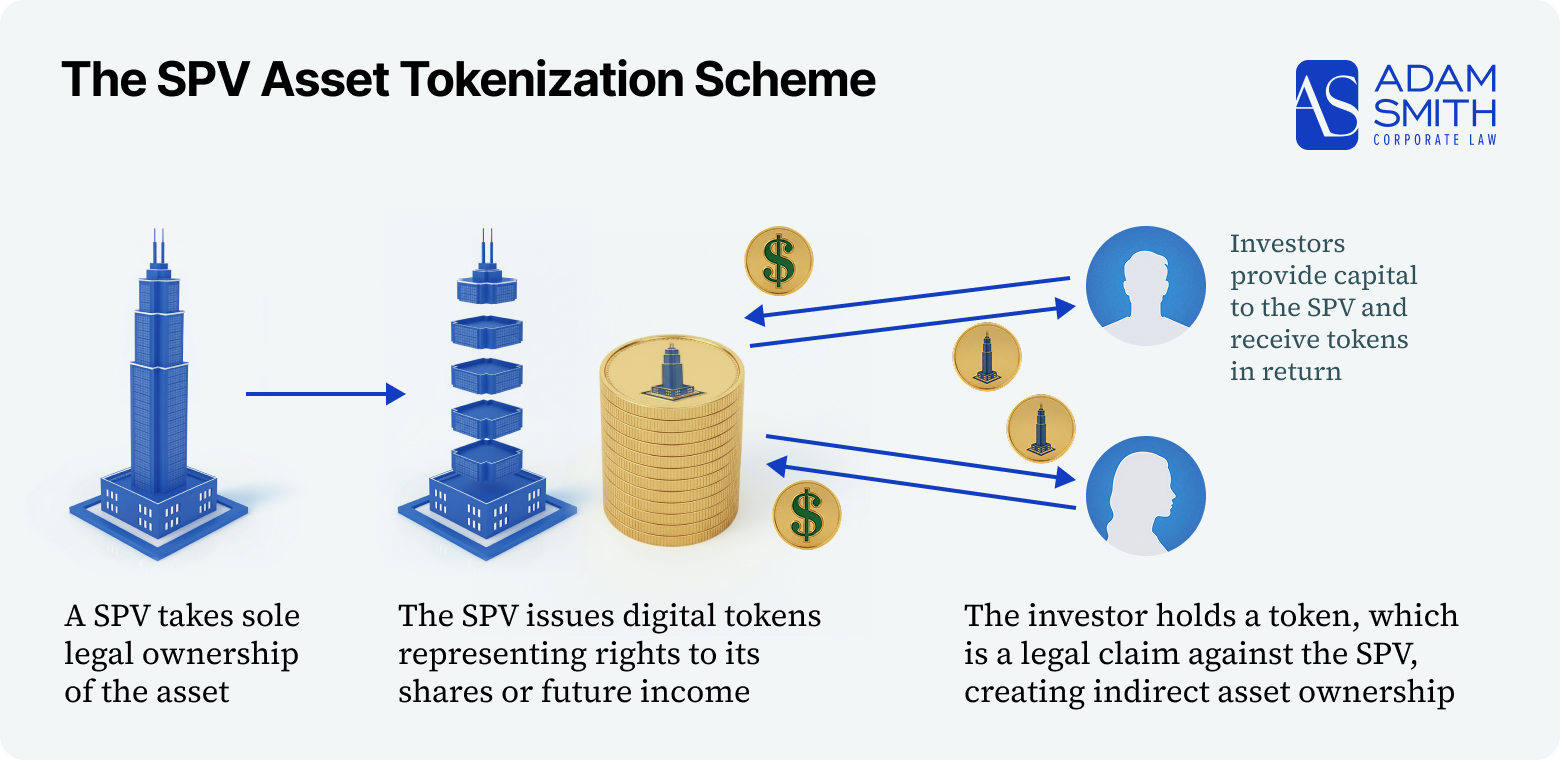

Šis modelis yra įprastas vieno turto nekilnojamojo turto, meno ir daugelio prekių struktūrų modelis.

Turto savininkui (pvz., nekilnojamojo turto kūrėjui arba verslo savininkui) pretenzijomis grindžiamas žetonų modelis visų pirma veikia kaip finansavimo priemonė – panašiai kaip paskola arba pajamų pasidalijimo sutartis – o ne kaip verslo pardavimas.

Pastaba: Kiekvienas iš pirmiau nurodytų modelių gali būti įgyvendinamas naudojant grandinėje esantį teisinį registrą arba tradicinį ne grandinėje esantį registrą (CVPD, įmonių registrą, notarą) ir žetono apvalkalą, kuris atspindi interesą į tą ne grandinėje esančią priemonę. Nuo pasirinkimo priklauso, kur bus „tikrasis” nuosavybės registras ir kokios infrastruktūros bei licencijų reikės.

Pasirinkę, kuris iš šių modelių geriausiai atitinka jūsų turto ir investuotojų bazę, galite nuspręsti, kur įregistruoti emitentą ar fondą (Delavere, Kaimanų salose, Liuksemburge ir t. t.) ir prie kokių reguliuojamų platformų ir saugotojų prisijungti.

Užsisakykite pažintinį skambutį ir aptarkite savo projektą. Išanalizuosime jūsų reikalavimus ir rekomenduosime optimalią teisinę struktūrą.

Aukščiau esančioje lentelėje palyginamos įprastos jurisdikcijos ir apvalkalai, naudojami RWA tokenizavimo projektams. Kaina yra santykinė teisinių ir infrastruktūros išlaidų (įskaitant fondo / emitento įsteigimą, licencijavimą ir privalomus paslaugų teikėjus) nuoroda, o ne privaloma kaina.

| Jurisdikcija | Tinkamiausia | Pagrindinė sistema / apvalkalas | Europos Sąjungos pasams | Kainos |

|---|---|---|---|---|

| Estija | Europos Sąjungoje įsikūrusi SPV / emitentas, skirtas RWA tokenizacijai (taupi sąranka, nuotolinis valdymas, palankus startuoliams) | Kaip SPV naudojama privati ribotos atsakomybės bendrovė (Osaühing, OÜ); 0 proc. mokestis nuo nepaskirstytojo pelno; e. rezidencija / nuotolinis administravimas; lanksčios akcijų klasės ir tokenizacijai pritaikyta įmonės struktūra | Tiesioginis (ES subjektas; paso suteikimas priklauso nuo apvalkalo / pasiūlymo režimo) | $$ |

| Liuksemburgas | Tokenizuoti fondai, pritraukiantys ES institucinį ir pusiau mažmeninį kapitalą | RAIF arba SIF, dažnai su ELTIF 2.0 ženklu; su DLT suderinami fondų vienetai | Taip | $$$ |

| Airija | Instituciniai tokenizuoti fondai su mokesčių požiūriu skaidriomis priemonėmis | ICAV / QIAIF struktūros; dažnai naudojamos kaip ES finansuojantys arba pagrindiniai fondai | Taip | $$$ |

| Vokietija | Tokenizuotos obligacijos ir vertybiniai popieriai ES profesionaliesiems investuotojams | eWpG elektroninių ir „kripto” vertybinių popierių režimas; BaFin prižiūrimas vertybinių popierių siūlymas | Taip | $$$ |

| Šveicarija | Tarpvalstybinė institucinė pagal riziką įvertintų indėlių emisija, pasižyminti dideliu teisiniu aiškumu | DLT įstatymas (apskaitos knyga pagrįsti vertybiniai popieriai), SDX ir kitos licencijuotos DLT vietos | Ne (tik EEE dvišaliai) | $$$ |

| Kaimanų salos | Globaliniai ne JAV RWA fondai ir pagrindinės maitinančios struktūros | Segreguotoji portfelio bendrovė (SPC) pagal fondų įstatymą ir VASP režimą | Ne | $$$ |

| Lichtenšteinas | Tokenizacijos platformos ir infrastruktūra su EEE prieiga | TVTG „žetonų konteinerio modelis”; paslaugų teikėjo licencijavimas su EEE paso suteikimu | Taip (EEE) | $$ |

| Delaveras (JAV) | Į JAV orientuoti fondai ir SPV, pritraukiantys akredituotų investuotojų kapitalą | Serijos LLC arba LP su Reg D / Reg S pasiūlymais; pažįstamos JAV institucijoms | Ne | $$ |

| Offshore OpCo (Panama, Seišeliai, BVI) | Pilotiniai/MVP projektai su vietiniais arba draugiškais vartotojais; neskirti masteliui didinti | Įmonė (IBC / LLC), leidžianti žetonus be visiško lėšų režimo | Ne | $ |

Geriausiai tinka į JAV orientuotiems RWA fondams ir SPV, pritraukiantiems kapitalą iš akredituotų ir institucinių investuotojų pagal gerai žinomą JAV fondų teisę.

„Delavero Series LLC” yra gerai pažįstama JAV fondų pakuotė instituciniam kapitalui ir akredituotiems investuotojams. Patronuojančioji „LLC” gali sukurti atskiras serijas, kurių kiekviena turi skirtingą turtą (nekilnojamojo turto, kreditų, RWA portfelius), todėl kelios žetonizuotos dalys yra po vienu skėčiu be kryžminės atsakomybės. Ši struktūra gerai veikia su „Reg D” / „Reg S” privačių fondų išimtimis ir paprastai turi gerą prieigą prie JAV bankų ir saugotojų.

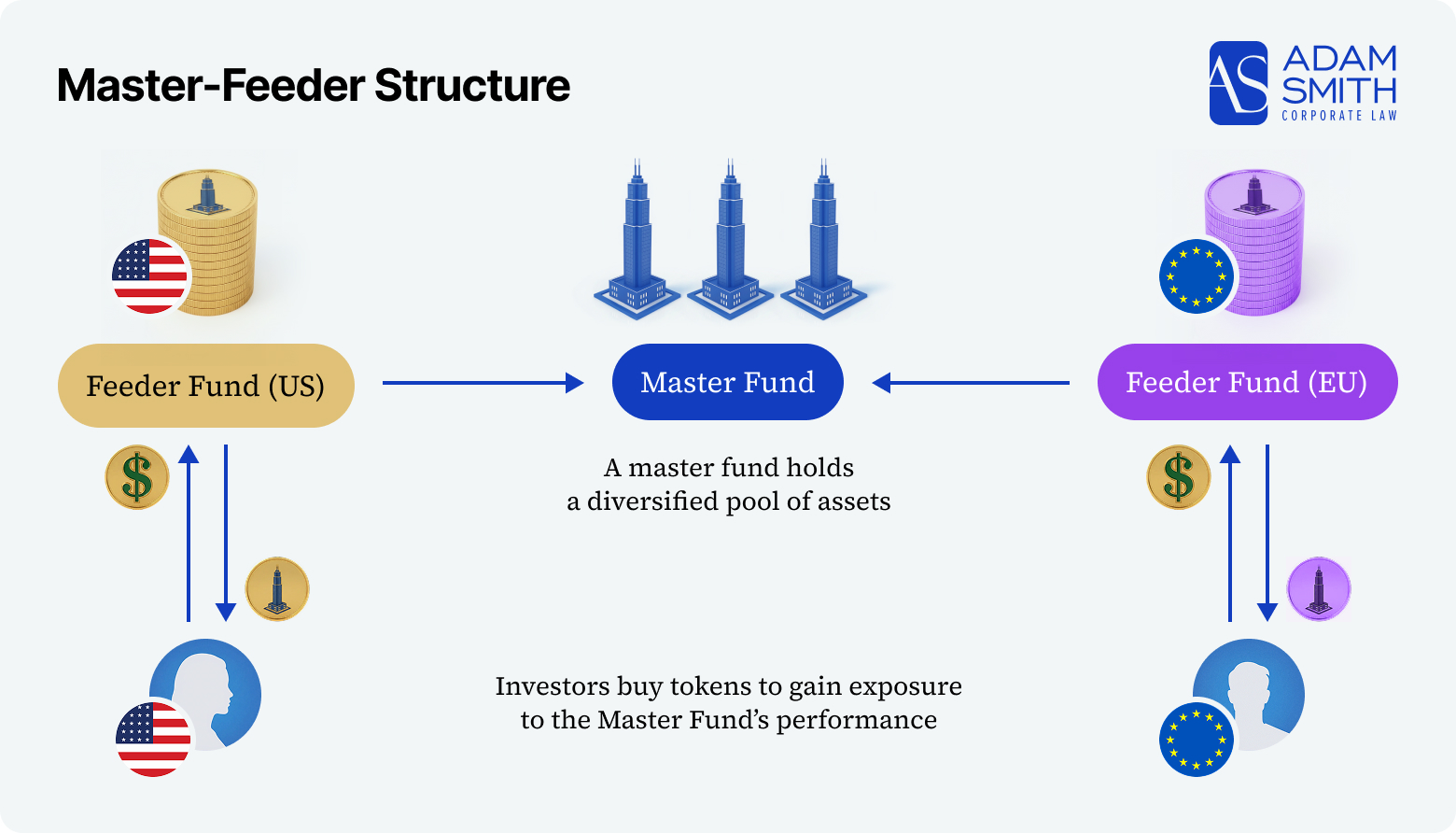

Geriausiai tinka pasauliniams ne JAV RWA fondams ir pagrindinėms maitinančioms struktūroms, orientuotoms į kvalifikuotus arba institucinius investuotojus mokesčių atžvilgiu neutralioje ofšorinėje aplinkoje.

Kaimanų SPC yra standartinė ofšorinė fondo priemonė, skirta pasauliniams ne JAV kvalifikuotiems investuotojams: viena bendrovė su atskirais portfeliais, jokio tiesioginio apmokestinimo ir režimas, gerai žinomas rizikos draudimo ir alternatyvių fondų pasaulyje. Ji neapsaugo nuo JAV/ES vertybinių popierių teisės aktų – JAV asmenims vis dar reikia „Reg D” / „Reg S”, todėl paprastai naudojama ne JAV kvalifikuotam ar instituciniam kapitalui, o ne JAV mažmeniniam kapitalui.

Geriausiai tinka ES reguliuojamiems tokenizuotiems fondams, kuriems reikalingas pasas instituciniams ir pusiau mažmeniniams investuotojams per nustatytus fondų režimus.

Liuksemburgo RAIF ir Airijos ICAV/QIAIF yra pagrindiniai ES tokenizuotų RLA apvalkalai. RAIF siūlo palyginti greitą steigimą ir lanksčią strategiją (dažnai derinamą su ELTIF 2.0), o ICAV/QIAIF yra mėgstamas institucijų dėl mokesčių efektyvumo ir brandžios paslaugų ekosistemos. Abu šie fondai atitinka AIFMD/UCITS sistemą, suteikia ES masto pasą ir jungiasi prie esamų depozitoriumų, auditorių ir su DLT suderinamų registratorių infrastruktūrų.

Projektams, kuriems pirmąją dieną nereikia visiško reguliuojamo fondo apvalkalo, Estijos uždaroji akcinė bendrovė (OÜ) dažnai naudojama kaip švari ES SPV, skirta turtui laikyti ir žetonams išleisti. Ji įsikūrusi ES, gali būti valdoma nuotoliniu būdu (taip pat ir per e. rezidenciją), jai taikomas 0 proc. mokestis nuo nepaskirstytojo pelno ir ji palaiko lanksčią įmonės struktūrą (akcijų klasės, ekonominės teisės, perleidimo apribojimai, „baltojo sąrašo” / KYC taisyklės) – todėl tai yra praktinis „Europos SPV” variantas greta RAIF / ICAV.

Pastaba: Daugelyje SPV modelių žetonai reiškia sutartinę pretenziją SPV (pajamos / išpirkimo teisės), o ne tiesioginę nuosavybės teisę į pagrindinį turtą – taigi investuotojų apsauga labai priklauso nuo emisijos sąlygų ir dokumentų kokybės.

Tinka tik mažo biudžeto MVP arba labai vietiniams projektams, kai greitis ir sąnaudos svarbiau už reguliavimo institucijų pritarimą ar institucinį kapitalą.

Užjūrio veiklos bendrovė Panamoje, Seišeliuose ar BVI yra pigiausias ir greičiausias būdas išleisti žetonus be fondo struktūros, tačiau ji patenka į pilkąją reguliavimo zoną: ji siūlo mažas steigimo sąnaudas ir minimalų informacijos atskleidimą, tačiau menkai apsaugo nuo JAV / ES teisės aktų vykdymo, yra nepatraukli instituciniams investuotojams ir bankams, be to, tai nėra perspektyvus variantas siekiant didinti mastą.

Užsisakykite pažintinį skambutį ir aptarkite savo projektą. Išanalizuosime jūsų reikalavimus ir rekomenduosime optimalią teisinę struktūrą.

Turto savininkams 2026 m. RWA žetonų nustatymas visų pirma yra reguliavimo ir vykdymo iššūkis. Toliau pateiktuose punktuose daugiausia dėmesio skiriama tam, ką turite teisingai atlikti prieš išleisdami bet kokius žetonus.

Europos Sąjungoje (MiCA, eWpG), JAV (SEC taisyklės) ir tokiuose centruose kaip Jungtiniai Arabų Emyratai ar Singapūras dauguma RWA žetonų laikomi vertybiniais popieriais arba reguliuojamu kriptovaliutų turtu.

Jeigu saugotojas arba emitentas žlunga, dėl neaiškaus atskyrimo žetonų turėtojai gali likti neužtikrintais kreditoriais.

Sutarčių klaidos, kompromituojantys raktai, tilto gedimai ar manipuliacijos orakulu gali įšaldyti turtą, neteisingai nustatyti grynųjų aktyvų kainą arba blokuoti išpirkimus.

Vien tik tokenizacija nesukuria likvidumo; per mažos rinkos ir pasenę vertinimai gali įvilioti investuotojus į spąstus ir priversti išpirkti akcijas dėl sunkumų.

Teismai pripažįsta sutartis ir įmonių teisę, o ne tik grandinėje esančius balansus.

RWA žetonizacija – tai blokų grandinės pagrindu sukuriami žetonai, kurie reiškia teisiškai įgyvendinamas teises į pagrindinį turtą ar turto grupę, pavyzdžiui, nuosavybės ar skolos reikalavimus SPV, fondo vienetus arba sutartines teises į pinigų srautus. Praktikoje turtas yra įmonėje, fonde arba pas saugotoją, o žetonas yra skaitmeninis intereso į tą teisinę struktūrą, o ne į patį turto registrą, atvaizdavimas.

Dauguma rimtų RWA žetonų yra vertybiniai popieriai (akcijos, obligacijos, fondų vienetai pagal MiFID II / SEC taisykles) arba MiCA reguliuojamas kriptovaliutų turtas, kaip antai turtu išreikšti žetonai (ART) arba elektroninių pinigų žetonai (EMT). Klasifikavimas priklauso nuo to, ką žetonas suteikia – nuosavybės teisę, teisę dalytis pelnu, išpirkimo teisę – ir nuo to, kaip jis siūlomas ir parduodamas. Mūsų darbe ši klasifikacija ir iš jos išplaukianti sistema (MiFID vs. MiCA vs. JAV vertybinių popierių teisė) visada yra pirmas klausimas, į kurį atsakoma.

Šiame puslapyje aptariamos pagrindinės praktikoje pasitaikančios RWA kategorijos: nekilnojamasis turtas, žaliavos (pvz., auksas), intelektinė nuosavybė ir autoriniai atlyginimai, akcijos ir skolos priemonės, meno kūriniai ir kolekcionuojami daiktai. Kiekvienai iš jų būdingas savitas apvalkalų (SPV, fondų, obligacijų), saugojimo modelio, reguliavimo režimo ir tipinės investuotojų bazės derinys, todėl vadove pateikiama speciali joms skirta palyginimo lentelė.

Priklausomai nuo struktūros, emitentas kartais gali remtis privataus platinimo išimtimis ir vykdyti veiklą neturėdamas visos licencijos, ypač profesionalių ar kvalifikuotų investuotojų atveju. Tačiau norint valdyti platformą, biržą ar saugotoją arba leisti MiCA ART / EMT ES, paprastai reikia gauti leidimą (VASP, investicinės įmonės, fondo valdytojo, e. pinigų / mokėjimų licenciją ar panašiai). Pagrindinė bet kokio „AdamSmith” įsipareigojimo dalis – nustatyti, kokių licencijų reikia ir kur realiai galima pasinaudoti išimtimis.

ES reguliuojamiems tokenizuotiems fondams dažniausiai pasirenkami Liuksemburgo RAIF ir Airijos ICAV/QIAIF; pasauliniam ne JAV kapitalui Kaimanų SPC struktūros išlieka standartinės; į JAV orientuotiems projektams plačiai naudojamos Delavero Series LLC arba LP struktūros; Šveicarija, Vokietija ir Lichtenšteinas yra pagrindiniai tokenizuotų vertybinių popierių ir infrastruktūros centrai. Vadove pateiktoje jurisdikcijų lentelėje apibendrinama, kada kiekviena galimybė yra tikslinga, ar galima pasinaudoti ES paso teise ir koks yra santykinis sąnaudų lygis.

Projektams, kuriems nereikia naujų licencijų, realus terminas nuo pirminės reguliavimo analizės iki pirmojo atitinkančio dokumento išdavimo yra 4-8 mėnesiai. Jei reikia licencijų arba visiško lėšų leidimo, bendras terminas gali pailgėti iki 12-18 mėnesių, daugiausia dėl reguliavimo institucijos peržiūros. Šiame puslapyje pateiktame įgyvendinimo plane procesas suskirstytas į etapus: planavimas ir analizė, subjekto steigimas ir dokumentacija, turto įsigijimas ir saugojimas, atitiktis ir emisija, operacijos po paleidimo.

Pagrindinė rizika – neteisingas žetono klasifikavimas (neregistruotas vertybinių popierių siūlymas), jo laikymas nelicencijuotu fondu ar investicijų patarėju, silpnas turto atskyrimas ar saugojimas, kovos su pinigų plovimu ir kontrolės bei kelionių taisyklių įgyvendinimo spragos ir tarpvalstybinis platinimas jurisdikcijose, kuriose galioja griežtesnės taisyklės (ypač JAV ir ES). Šio vadovo skyriai „Pagrindinės teisinės rizikos” ir „Rizikos ir atitikties kontrolinis sąrašas” yra skirti kaip praktinis šių problemų šalinimo žemėlapis.

Institucinio lygio struktūros turtą laiko atskirose SPV arba fonduose, naudojasi reguliuojamais saugotojais arba specializuotomis saugyklomis, o grynųjų pinigų srautams turi specialias banko arba EPI sąskaitas. Investuotojai ir reguliavimo institucijos vis dažniau tikisi nuosavybės teisės išvadų, reguliaraus audito, atsargų įrodymo ataskaitų ir aiškios derinimo ir draudimo politikos. Veiklos plano ir rizikos skyriuose tai aprašoma kaip „minimalaus atitikties paketo” dalis prieš išleidžiant žetonus.

Likvidumas paprastai gaunamas iš reguliuojamų prekybos vietų (DLT daugiašalės prekybos sistemos, ATS), į baltąjį sąrašą įtrauktų nebiržinių sandorių arba tarpusavio pervedimų tarp KYC patvirtintų piniginių, o kai kuriais atvejais – iš specializuotų RWA platformų. Vien žetono nukaldinimas nesukuria likvidžios rinkos: paklausos patvirtinimas, rinkos formuotojų susitarimai, aiškus blokavimas ir teisės aktų reikalavimus atitinkanti prieiga prie antrinių prekybos vietų – visa tai yra šiame vadove aprašyto struktūrizavimo darbo dalis.

Mūsų standartiniai įsipareigojimai vykdomi pagal „AdamSmith RWA žetonizavimo paslaugų” principą: skambutis, reguliavimo vertinimas ir struktūros pasiūlymas, subjekto steigimas, dokumentacija ir, jei reikia, licencijavimo pagalba, po to – paleidimas ir nuolatinis konsultavimas. Visą laiką deriname teisinius dokumentus, išmaniųjų sutarčių logiką, saugojimą, bankininkystę ir investuotojų įtraukimą, kad grandinėje esantis dizainas atitiktų vykdytinas už grandinės ribų esančias teises.

Už fiksuotą mokestį atliekame visą RWA tokenizacijos licencijavimo procesą:

Jūsų paraiška sėkmingai išsiųsta!

Susisieksime su jumis per kelias darbo valandas.

Iškilus neatidėliotiniems klausimams, galite susisiekti su mumis telefonu arba el.